Archivado en Noticias, Divulgacion

Esta crisis que nadie entiende.y(II)

CAJA3. UNA CRISIS DUAL.

Continuación de la exposición y propuesta de una serie de ideas útiles con las que enderezar este desastre, esperando que no sea demasiado tarde.

La vivienda para uso propio debería, por tanto, ser considerada dentro de los bienes cuyo cambio de precio debería quedar incluido dentro del cómputo del IPC.

Como respaldo a esta afirmación resulta bastante fácil comprobar como las entidades financieras, aunque pidan aval, sólo conceden préstamos hipotecarios si consideran que los tomadores de dichos préstamos van a poder pagar sin problemas, con el dinero procedente de sus ingresos líquidos estables en el tiempo, los importes resultantes de la devolución del principal más los intereses. En ningún caso quieren quedarse con un bien inmobiliario como garantía que, en caso de un entorno económico adverso, como sabemos que puede ser el caso, perdería parte de su valor e incluso puede ser difícil de vender para recuperar no ya el interés perdido sino el principal prestado mediante el crédito con garantía hipotecaria.

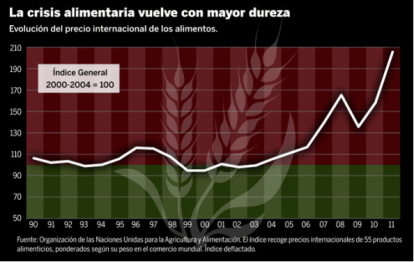

Por otro lado, cuando, llegado el otoño de 2007, las empresas intermediarias del sector de la alimentación, por boca de la Federación de Industrias de Alimentación y Bebidas (FIAB), anunciaron la aproximación de un tsunami en los precios de los productos de alimentación, nadie con capacidad de decisión tomó medida alguna para evitar lo que finalmente sucedió.

Fuente: FUNCAS (añadido el 31 de Julio de 2011)

A este tsunami de precios de productos de primera necesidad se unió entonces la subida ya mencionada de los precios del petróleo impulsada por Chávez y su pandilla de amigos especuladores, ayudados por la inestabilidad en oriente medio, la gran demanda de petróleo procedente de China y la especulación de grandes compañías financieras multinacionales aprovechando los excesos de liquidez internacionales. El precio del barril de crudo Brent pasó así de valer 34 $ en 2004 a 67 $ en abril de 2007 y a 134 $ en julio de 2008. Aunque luego bajara a 39 $ en diciembre de 2008 y se volviera a situar en torno a los 66 $ en julio de 2009, la inestabilidad estaba servida. Las declaraciones de los ministros y jefes de estado de algunos países productores de petróleo queriendo ver el petróleo por encima de los 200$ el barril animó la especulación.

También por aquellas fechas comenzó la subida de tipos de interés que pone en marcha el Banco Central Europeo en 2006 para frenar las tensiones inflacionarias que se estaban dejando ya sentir en los mercados. Entre el primer cuatrimestre de 2006 y el último de 2008 el tipo de interés de referencia pasa de un 2 % a un 4,25 %. Se multiplica por dos.

En este escenario es cuando irrumpe la crisis de las hipotecas americanas con las restricciones al crédito que ella supuso. Cuando los españoles empezaban a encontrar dificultades para acceder a un préstamo por su menguada capacidad de compra aparece la crisis internacional que provoca la desconfianza en el mercado. Los intermediarios financieros guardan la liquidez para hacer frente a los problemas que tienen y tendrán que hacer frente. El grifo del crédito se corta.

Resumiendo, la clase media española se ha visto en la peor de las situaciones posibles. A la subida de precios tan importante de la vivienda durante los años 1998 2006 se le fue uniendo la subida de los precios del petróleo (multiplicó sus precios casi por cuatro), de la cesta de la compra (multiplicó sus precios por dos) y de los tipos de interés (que multiplicó el importe de los intereses a satisfacer en cada cuota de los créditos con garantía hipotecaria por dos). Es decir, todos los gastos aumentaron de una forma importantísima mientras que los ingresos apenas aumentaron. En otoño de 2007 la capacidad de compra de la clase media empezó a dar señales de claro agotamiento. Se estaba alcanzando el límite de gasto permitido por la renta corriente más el endeudamiento, limitado este último por la primera. Y es entonces cuando se corta el crédito por la crisis internacional.

Desde entonces todo ha sido un desastre tras otro. Primero vino el parón en las compras de viviendas y de coches, bienes comprados en su mayoría con créditos solicitados a las instituciones financieras. El paso siguiente fue la reducción en la construcción de viviendas por parte de unos promotores que ven caer sus ventas y la reducción en la producción de vehículos por lo mismo. De ahí al cierre de muchas empresas constructoras y al despido de miles de trabajadores va un paso. Tengamos en cuenta que un 25% del PIB español depende directa o indirectamente del sector inmobiliario. La fabricación de coches no tiene tanta importancia pero no es un sector menor. El despido de muchos empleados incide en que la demanda de bienes se reduzca aún más. Empiezan a vivir del subsidio de desempleo y de los ahorros cuando los hay. El drama va en aumento.

Y aquí, después de no hacer nada para evitar la crisis, llegan los intelectos gobernantes para acabar de estropearlo todo. No se les ocurre otra cosa que empezar a gastar a diestro y siniestro, creyendo que el gasto público va a compensar la caída de renta de los desempleados, sin pensar más de veinte segundos en sus consecuencias. ¿Es que alguien cree que el dinero público aparece como el maná que cae del cielo? ¿O como los euromillones que en el anuncio de TV aparecen por la noche en la mesilla de la cama?

Cuanto más simples intelectualmente más peligrosos son. Tienen la memoria de un pez y no recuerdan lo que pasó en la última legislatura de Felipe González con Solbes en la cartera de Economía. Sólo se les ocurre gastar y gastar en cualquier idiotez que a algún iluminado se le ocurra. Sin ahorrar y sin pensar en cómo ayudar a los ciudadanos a recuperar su perdida capacidad de compra. Pan para unos meses y palos gordos para los siguientes.

¿O es que alguien dudaba que en algún momento el estado español fuera a tener que subir los impuestos para intentar tapar el enorme agujero presupuestario creado por estos idiotas? Probablemente se creyeron que la crisis iba a durar unos meses. ¿Es que nadie se acuerda ya de lo que paso en 1995 cuando se lanzaron varias emisiones de deuda que nadie en España quería o podía comprar y al final, después de dejar el mercado interior de crédito seco como la mojama, tuvieron que colocarla en el extranjero? Claro, como no entienden de economía .

Las subidas de impuestos son contraproducentes en esta crisis

Lo peor de todo es que ya han subido todos los impuestos indirectos y los precios de los bienes públicos que han podido subir -el IVA (un 12,5%), los impuestos que afectan al petróleo (la gasolina y el gasóleo están en máximos históricos), el precio de la luz y de los transportes públicos, etc- y ahora van directos a por los impuestos directos

En fin, una vez explicados los hechos, vamos con las soluciones propuestas al desastre creado.

Como ya he dicho antes, la crisis internacional tiene solución aunque esta no se encuentre a la vuelta de la esquina. La liquidez inunda los mercados y tendrá que seguir haciéndolo hasta que las multinacionales y entidades financieras hayan tapado sus agujeros de capital resultado de los impagos en el mercado americano de créditos hipotecarios. Estos continuarán durante todo el año y seguirán haciéndolo mientras el mercado de trabajo americano esté contrayéndose y el precio de las viviendas continúe bajando consecuencia de la misma crisis. El sistema de financiación adoptado por los estados americanos ofrece el peor de los comportamientos en este tipo de escenarios. Los consumidores que no hayan perdido aún su trabajo, si no son tontos, es obvio que, como no tienen ningún tipo de obligación vinculante más allá del pago de las cuotas del crédito mientras que ellos quieran hacerlo, preferirán dejar de pagar y devolver la vivienda comprada a unos precios mucho más altos e intentar acceder a una nueva vivienda a un precio mucho más bajo que es lo que se ofrece actualmente en el mercado. Y, de nuevo, el impago de los créditos hipotecarios agrava cada vez más el problema pues las viviendas devueltas salen al mercado aumentando la oferta y haciendo bajar su precio. Queda pendiente el problema de la enorme deuda pública.

Respecto a nuestra crisis, la europea, en primer lugar hay que corregir las deficiencias del sistema que nadie parece ver. Si no lo hacemos, en cuanto la depresión haga bajar los precios lo suficiente -después de dejar tras de de sí muchísimo dolor y penurias para la gran mayoría de los españoles- y la liquidez inunde el mercado, la burbuja inmobiliaria volverá a aparecer ante la indecisión de las autoridades económicas y volveremos a vivir otra crisis de capacidad de compra semejante. Si la situación económica de la clase media no se ha recuperado por entonces, que es lo más probable, la siguiente depresión aparecerá más pronto y será aún peor. Y así hasta que se arregle la raíz del problema, hasta que se reconozca el hecho de que la vivienda adquirida para uso propio no es una inversión, sino un gasto en consumo, y dicho gasto sea por tanto incluido dentro del cálculo del IPC -o IPCA-.

Hace unos meses coincidí en un evento económico con José Manuel González-Páramo, consejero del Banco Central Europeo en representación del Banco de España y responsable de la elaboración estadística de dicha institución quien, tras comentarle yo el problema, me comentó que ellos estaban estudiando un cambio en dicha dirección para dentro de tres años. Pero la ruina de tanta gente no puede esperar tres años. Hay que hacer algo ya.

Pues bien, una vez cambiados los métodos de cálculo del IPC, el Gobierno tiene que centrarse en ayudar al consumidor español a recuperar su capacidad de compra. Cuanto antes lo consiga, antes saldremos de esta crisis. Y, obviamente, no gastando lo que no se tiene. Keynes apoyó el papel del estado como motor contra-cíclico de la economía, pero se equivocó en la forma de obtener los fondos necesarios para ello. La única forma económicamente razonable sería utilizando el dinero ahorrado en los períodos altos del ciclo para tirar de la economía en momentos de recesión. No hipotecando el futuro para gastar sin sentido en el presente de una crisis que no se entiende.

Quizá una posibilidad alternativa sería la de pedir prestado en el extranjero. Pero la mera posibilidad de que unos descerebrados puedan pedir prestado fuera de nuestras fronteras para gastar lo conseguido en tonterias dentro de nuestro país pone los pelos de punta. Para que ese escenario fuera aceptable, tanto la solicitud del crédito como la elección del destino del dinero tendrían que ser llevados a cabo por personas con un buen conocimiento de nuestra economía. Sólo debería invertirse en infraestructuras que hicieran a nuestras empresas más competitivas. Y no cualquier cantidad. La prudencia aquí tiene que verse reflejada en el adecuado cálculo económico coste/beneficio de la inversión.

El estado siempre compite con ventaja en los mercados privados de crédito secando la fuente de financiación de las empresas

Lo que en estas circunstancias de crisis nunca habría que hacer sería pedir prestado en el interior de nuestro país. Como bien demostré en mi tesis doctoral, todo acceso del sector publico a los mercados privados de crédito para conseguir financiación acaba provocando la expulsión de las empresas privadas de dichos mercados. Estas se ven incapaces de competir en rentabilidad+seguridad+liquidez con ese sector y se han de quedar con lo poco o nada de liquidez que dejan las Administraciones Públicas en dichos mercados. Y más en estas circunstancias en que, a pesar de las inyecciones masivas de liquidez por parte de los Bancos Centrales, la liquidez es un bien tan escaso. La inversión y, por tanto, la creación de riqueza y de empleo por parte del sector privado se vería frenada en seco.

Por otro lado, pedir prestado en el interior tiene el mismo efecto que subir los impuestos. Estos recursos son detraídos principalmente de las clases media y baja y no de la que más tiene. Por tanto, penalizaría el consumo de estos grupos sociales aún más de lo que está ahora. Y penalizar el consumo significa profundizar en la crisis.

Bien, igual que la capacidad de compra se ha visto atacada desde varios frentes, la recuperación tiene que venir también actuando sobre los mismos frentes que la originaron. El precio de la vivienda tiene que bajar a un nivel adecuado para un mercado con una oferta y demanda normales donde la especulación quede limitada por la intervención del Estado. Este Estado -central, autonómico y local- facilitará el aumento de la oferta de suelo cuando sea necesario para que el precio de este bien básico no se dispare como ha sucedido ahora. Así sucede en otros mercados de bienes de consumo esenciales como el del aceite. De esta forma, aquellos que han querido obtener un beneficio extra en la especulación de este sector perderán dinero, pero la mayoría de la población recuperará parte de su capacidad de compra y saldrá ganando.

Como las variaciones en el precio de la vivienda para uso propio serán incluidas en el cálculo del IPC -IPCA- los consumidores no perderán capacidad adquisitiva por la elevación de dichos precios. Dos cosas muy buenas se derivarán de este proceder. La primera es que los consumidores recuperarán la confianza en el sistema. La segunda que las autoridades económicas se cuidarán muy mucho de que el precio de la vivienda no se eleve demasiado por las repercusiones que ello tendrá en el IPC y en la competitividad de nuestro país. Un bien básico comenzará por fin a ser tratado como tal.

Al hilo de lo anterior, se hace necesario también otro cambio en la fórmula del cómputo del IPCA para que este refleje la verdadera evolución en los precios. No puede haber tanta distancia entre lo que dice este indicador y lo que percibe el ciudadano. Tiene que ser de público acceso dicha fórmula para que, el que así lo desee, pueda hacer las apreciaciones que considere oportunas. Tienen que crearse dos índices. Uno que incluya las variaciones en todos los precios de aquellos bienes considerados como gasto en consumo. El otro que incluya únicamente las variaciones en los precios de los productos más básicos que afectan a aquellos trabajadores cuyos salarios ronden la media. A estos poco les importa que el precio de los ordenadores o de las televisiones de plasma haya caído.

Además, el Gobierno tiene que bajar los impuestos en vez de subirlos para que el consumidor se anime a consumir. Si no tiene dinero, el Gobierno tiene que pedir prestado fuera de nuestras fronteras. Si no lo hace y acaba subiendo los impuestos, ello significará una subida de facto en los precios de los bienes y afectará negativamente la capacidad de compra. Si lo hace, el mayor consumo generará una mayor recaudación de impuestos y ello permitirá al estado recuperarse financieramente. Hay que bajar tanto el IVA como el IRPF. Mientras que en la primera legislatura de Aznar el estado se benefició financieramente de la bajada del impuesto de sociedades, ahora es el momento de reducir el IRPF. Esta es una crisis de capacidad de compra y hay que recuperar esta capacidad tan pronto como sea posible.

Por otro lado, el Gobierno tiene que hacer el mayor esfuerzo en impulsar la energía nuclear como alternativa a un petróleo tan contaminante y sujeto a especulación. No se entiende que un país como España no dedique el mayor esfuerzo de investigación en hacer de esta energía un bien seguro medioambientalmente. Han pasado casi cuarenta años desde la instalación de las centrales nucleares en nuestro país y poco o nada se ha hecho en este sentido. Y si se ha hecho no se conoce. Es increíble que pretendamos deshacernos de la energía nuclear y acabemos comprando la electricidad que no podemos generar con el petróleo y el carbón que tenemos a los franceses, que la generan en sus centrales nucleares. Nuestros bosques y nuestros bolsillos sufren mientras los de los franceses se embellecen y llenan. Recurriendo a esta energía bajaría el recibo de la luz y nuestros campos se librarían de la lluvia acida y la contaminación provocada por la quema de combustibles fósiles.

Lo que en ningún caso tiene que hacer ahora el Gobierno ni propugnar la Oposición, es proceder con la necesaria reforma laboral que tiene pendiente nuestra economía. Que es muy importante hacerla, claro que sí. Pero no es el momento. Sólo falta que esta reforma empuje, aunque sea temporalmente, a la baja el nivel salarial de los consumidores y la confianza de estos en su fuente de renta para acabar de darle la puntilla a la menguante capacidad de compra de los consumidores y, con ella, al decadente sistema económico español. Por favor, señores políticos y economistas de medio pelo, dejen de jugar con un sistema que no comprenden. Que esto es una crisis de capacidad de compra!!! Que hay muchísima gente pasándolo muy mal!!!

Blog de Economía, Política, Ideas y Salud por Prof. Dr. D. Rafael Hernández Núñez

Modelo de carta de Baja Voluntaria en la empresa

BOLETÍN INFORMATIVO

Acuerdo Laboral de ámbito Estatal para el sector de Hostelería (ALEH)

Convenio Colectivo Estatal de Acción e Intervención Social

VII Convenio colectivo estatal para las empresas de Gestión y Mediación Inmobiliaria

Firmado el VIII Convenio de Gestión y Mediación Inmobiliaria