Archivado en Comunicados, Fusiones, Empleo, Sector Financiero, ERE

FISCALIDAD DE LAS BAJAS INDEMNIZADAS (Comunicado 5 de 6)

ERE CAJAMAR

No obstante, aunque la indemnización total no exceda de lo estipulado en el ET o en sus normas de desarrollo, si se superan los 180.000 Euros, el exceso estará sometido a tributación (Ley 26/2014, que modifica el art. 7.e) de la Ley del IRPF), y deberá declararse como rendimientos del trabajo personal generados en un plazo superior a dos años, con aplicación de la reducción legal establecida.

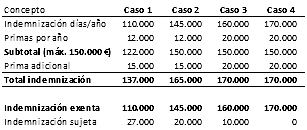

| COLECTIVO 1 La indemnización se calcula como la del despido improcedente (45 días o 33, según proceda, con el límite de 42 mensualidades), a la que se suman unas primas por año, estableciendo a la suma de ambas cantidades un tope máximo de 150.000 Euros. Adicionalmente se suma una prima única adicional que sitúa la cantidad final hasta en un importe máximo de 170.000 Euros . El importe de la indemnización total (indemnización más primas por año, y más prima adicional) que exceda de la indemnización de despido improcedente estará sujeta a tributación. (Ver cuadro de la derecha con ejemplos que representan los distintos casos.) |  |

Calendario Laboral 2025. Publicado en el BOE

Modelo de carta de Baja Voluntaria en la empresa

Victoria judicial en la Audiencia Nacional sobre el conflicto de horarios en Casa del Libro

Acuerdo en el ERE de H&M

La Sección Sindical de CCOO CaixaBank renueva la Secretaría General y la Comisión Ejecutiva

Reunión de la mesa negociadora del Convenio estatal de Restauración Colectiva