CCOO Informa: Acuerdo modificación Convenio de Ahorro 25/01/2023 Nuevo Plus Mejora Convenio (4,25% 18,5 pagas)

Comisiones Obreras informa sobre el Acuerdo modificación Convenio de Ahorro alcanzado el pasado 25/01/2023. Nuevo Plus Mejora Convenio (4,25% 18,5 pagas), 10 claves:

1. 1 de Abril de 2022: CCOO toma la iniciativa, reclamando abrir los Observatorios

Observatorios de Banca (escrito) y Ahorro (escrito 1/4/2022 a Presidente CECA), además de la Paritaria de Rurales, para pactar medidas ante la inflación "abriendo" los 3 convenios. Desde entonces, impulsamos un proceso de actuación y movilización.

2. CCOO, como primer sindicato del sector financiero, consigue reabrir los 3 convenios cerrados: En Banca (29/11), Rurales (20/12) y Ahorro (25/01)

Es un hecho de escasos precedentes: En la inmensa mayoría de casos, los acuerdos salariales y resto de contenidos que se alcanzan en los convenios colectivos quedan cerrados hasta que termina su vigencia, emplazándose en ese momento las partes a sus reivindicaciones. No hay, en resumen, obligación legal ni costumbre de revisar un convenio durante su vigencia.

Por eso es un hecho de enorme relevancia que, tras tomar la iniciativa desde CCOO el 1 de Abril de 2022, abriéndose los Observatorios Sectoriales de Banca y Ahorro a petición nuestra, hayamos conseguido que las patronales del sector financiero asuman la reapertura de los Convenios Colectivos para revisar al alza las retribuciones consolidadas en el mismo.

Evidentemente, el hecho de que consiguiésemos abrir los convenios en Banca el 29/11 y en Rurales el 20/12, en ambos casos firmados por CCOO y UGT, ha sido clave para que CECA y las entidades del sector asumiesen finalmente abrir también el convenio de Ahorro.

3. CCOO ha conseguido renegociar la revisión salarial sin contrapartidas

Reabrir un convenio a mitad de su vigencia puede entrañar el riesgo de que la contraparte hubiera puesto sus pretensiones sobre la mesa. Es decir, que ante la petición de CCOO de renegociar el convenio para hablar de revisión salarial, CECA podía haber pedido modificar otras cuestiones que tienen siempre en su agenda de reivindicaciones (por ejemplo, trienios). Sin embargo, CCOO ha conseguido que el único tema a debate fuese la revisión salarial al alza, en el caso de Ahorro a través de la fórmula del Plus Mejora Convenio.

4. ¿Cómo se calcula el nuevo “Plus Mejora Convenio” (art. 44 bis)?

La cuantía inicial del nuevo Plus, que se añade al 1% de subida para 2023, se calcula como el 4,25% de 18,5 pagas de Salario Base (tabla actualizada 2023), con el mínimo de 1.000€.

5. ¿En qué consiste el nuevo “Plus Mejora convenio” que CCOO ha conseguido?

Es un concepto salarial consolidado, no una paga única

- Es un concepto salarial consolidado y recurrente en convenio.

- No es, por tanto, una paga de una sola vez: Es decir, es salario presente y futuro.

Se suma a los actuales conceptos salariales del convenio

- Se añade al 1% de subida de tablas para 2023.

- También se añade al resto de conceptos salariales básicos del convenio colectivo (incluyendo lógicamente el llamado “plus convenio”, con el que no debe confundirse el nuevo “Plus Mejora Convenio”: evidentemente se cobran ambos, en el primer trimestre).

Es un Plus Universal: Se garantiza su abono integral a toda la plantilla

- Se garantiza su abono integral a toda la plantilla, sin minoración de ningún tipo (extendiendo la cláusula de garantía del art. 42.6 del convenio de Ahorro) ni siquiera por pactos de adecuaciones progresivas o equivalentes.

Es un Plus revalorizable y que aumenta la capacidad crediticia

- Es revalorizable en la misma proporción que el salario base.

- Hemos conseguido que quede claro que aumenta también la capacidad crediticia.

Otras características del nuevo Plus Mejora Convenio

- Se abonará en su cuantía total el primer trimestre de cada año.

- Lógicamente, incrementa también la base de cotización a la Seguridad Social.

- No se tiene en cuenta a efectos del cálculo de trienios, al no ser salario base.

- No hemos conseguido garantizar que sea pensionable.

[Ver texto Acuerdo modificación Convenio y extracto Acta]

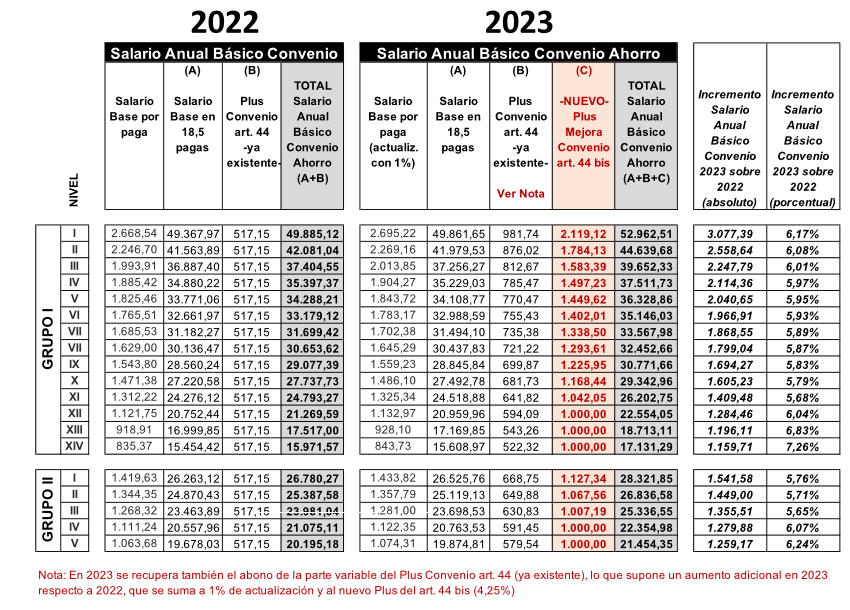

6. El Salario básico anual del Convenio aumenta significativamente en 2023

Con la inclusión del nuevo “Plus Mejora Convenio” y su percepción universal, conseguimos un incremento significativo del Salario básico anual del Convenio de Ahorro (en torno a un 6% de media, como puede verse en la tabla de la pág. siguiente), por un triple efecto combinado:

- La actualización de tablas y todos los conceptos salariales en el 1% inicialmente pactado.

- + La recuperación en 2023 del abono en el primer trimestre de la parte variable del Plus Convenio ya existente (art. 44), que en 2021 y 2022 se abonó solo en su parte fija.

- + Y, como nuevo concepto, el “Plus Mejora Convenio” (art. 44 bis), que supone un especial incremento salarial para niveles bajos y sin antigüedad.

[Ver tabla a pantalla completa]

7. ¿Porqué no se ha pactado un 4,5% de revisión de tablas, como en Banca?

Porque son convenios diferentes, donde hemos podido articular acuerdos diferentes.

En Banca:

- Existe en el texto del convenio cláusula expresa de absorción y compensación, heredada de la época de los sindicatos verticales y amarillos (art. 5 convenio).

- Los trienios son de cuantía fija, no un % de salario base (no hay deslizamiento por aumento de salario base).

- Las aportaciones a planes de pensiones por jubilación, para la mayoría, suelen ser cuantías fijas, no un % de salario.

- Al abrir el Convenio el 29/11/22, CCOO consiguió pactar un 3,25% de subida de tablas adicional al 1,25% pactado.

- Además, CCOO ha actuado Banco a Banco para evitar o modular la cláusula de absorción, consiguiéndolo en la práctica totalidad de entidades, salvo Santander, donde estamos movilizando. [enlace]

En Ahorro:

- No solo no hay en el convenio cláusula expresa de absorción y compensación, sino que -en el caso de la tabla salarial- hay una cláusula de garantía (art. 42.6 convenio).

- Los trienios son un % de salario base (según la época en la que se devengaron, los que se devengan actualmente al 3%).

- Las aportaciones a planes de pensiones por jubilación, para la mayoría de plantillas, suelen ser % de salario.

- Nuestro planteamiento inicial al abrir el convenio fue una subida en tablas del 4,5% como la de Banca (1% + 3,5% adicional).

- No obstante, por las diferencias señaladas CECA se negaba en redondo a un acuerdo en esos términos, argumentando que el coste directo e indirecto era en Ahorro bastante superior al de Banca.

Ante la situación de bloqueo y las circunstancias diferentes de ambos convenios, desde CCOO optamos por buscar alternativas diferentes, consiguiendo un incremento salarial adicional al 1% pactado a través de una fórmula lo más equivalente posible al salario base: un concepto salarial calculado como 4,25% de 18,5 pagas de salario base, con mínimo de 1.000€, consolidado en convenio, recurrente, universal, con abono garantizado integral a toda la plantilla, y revalorizable en igual % que el salario base.

8. ¿Este Acuerdo en Ahorro es mejor o peor que el de Banca?

Ni mejor ni peor, es diferente, porque son convenios diferentes, como ya se ha dicho. Y en cualquier caso, uno y otro han sido impulsados, esbozados, concretados y liderados por CCOO, marcando la estrategia y fórmulas para abrir los 3 convenios del sector financiero, alcanzando los acuerdos que han sido posibles en cada ámbito.

También el acuerdo de Ahorro ha sido impulsado y liderado por CCOO. Otros sindicatos, que no firmaron el Acuerdo de Banca ni el de Rurales, tal vez habrían entrado en la fórmula que querían las empresas: un pago único no consolidado y un anticipo a cuenta en Enero 2024 para negociar el siguiente convenio. CCOO se negó a esa alternativa, porque implicaba renunciar a incrementar el salario de convenio, dar por cerrado el incremento del IPC con un pago único y emplazarnos al siguiente convenio en Enero 2024.

Por el contrario, desde CCOO hemos impulsado una alternativa que, al igual que en Banca, aumenta de forma consolidada el salario de convenio. Evidentemente, hubiésemos preferido un % de incremento de salario base, pero por lo ya indicado -el mayor coste directo e indirecto por la estructura del convenio de Ahorro- difícilmente habría superado un 2%-2,5% adicional. También hubiésemos querido conseguir que el plus fuese pensionable y computase para los trienios, pero no ha sido posible en la negociación y, en cualquier caso, por lo ya comentado, las diferencias entre ambos convenios hacen que las fórmulas que hemos conseguido articular en Banca y Ahorro supongan en la práctica casi lo mismo en términos de “trienabilidad” y de “pensionabilidad” de cara a aportaciones para jubilación.

9. ¿Con este acuerdo se da por compensada la pérdida de poder adquisitivo?

No, con este acuerdo en Ahorro desde CCOO damos por completada una primera fase de medidas compensatorias en los 3 convenios del sector financiero, que debe tener una segunda parte a partir de Marzo, una vez las entidades presenten resultados. Y desde CCOO hemos procurado que tanto las fórmulas elegidas como las actas de los acuerdos en Banca, Rurales y Ahorro, nos permitan iniciar esa segunda fase en un plano reinvindicativo.

10. ¿Qué pasa con los préstamos a la plantilla?

Desde CCOO hemos reivindicado con firmeza -también con movilizaciones- que las entidades asumiesen un compromiso de negociación sobre préstamos a empleados/as a tipo fijo. Aunque no hemos conseguido ese compromiso expreso de negociación, sí hemos conseguido que quede constancia de que están realizando análisis internos en sus ámbitos de la evolución de los tipos de interés y su incidencia en los préstamos de empleados/as. Desde CCOO insistiremos para que tras ese análisis vengan medidas: Esa lucha vamos a tener que darla entidad a entidad. Y vamos a darla.