Archivado en Noticias, Fusiones

EL RATIO DE EFICIENCIA DE LAS CAJAS EMPEORA EN EL SEGUNDO TRIMESTRE.

CAJA BADAJOZ. CAJAS AL BORDE DE UN ATAQUE DE FUSIONES.

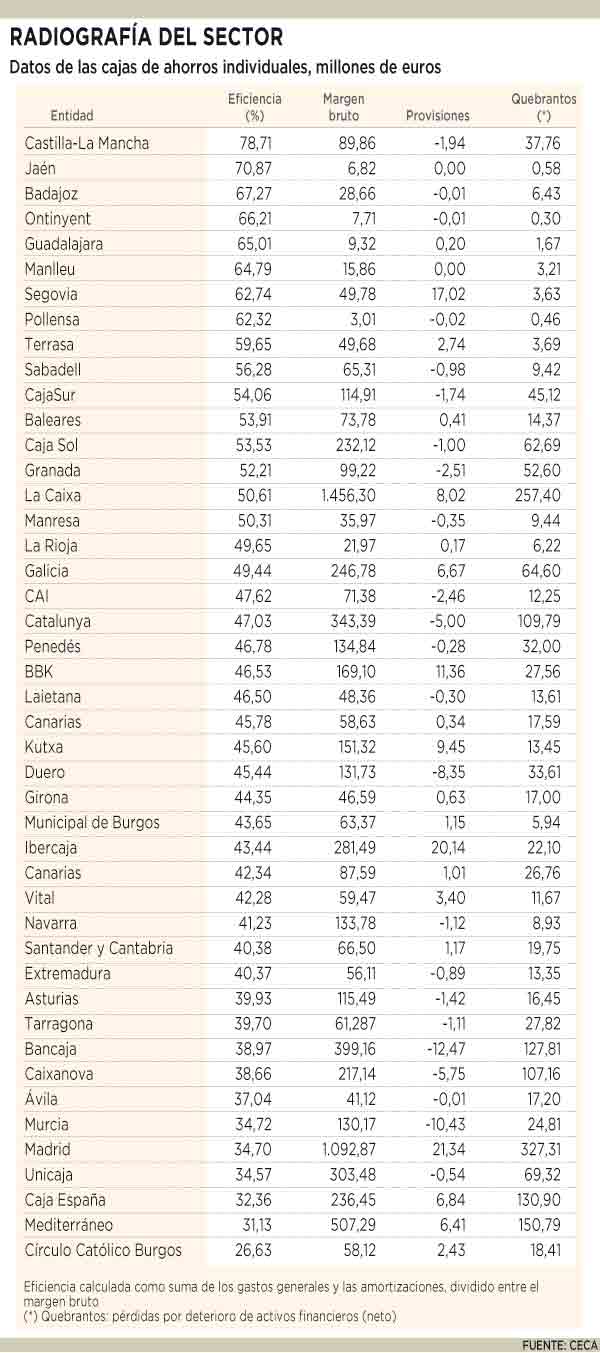

En la relación entre costes e ingresos, Caja Badajoz se sitúa en el peor tercer puesto del rankin de CECA, después de CCM y Caja Jaén.

El gran movimiento de reestructuración del sector financiero va a tener como protagonistas a las cajas de ahorros. Este argumento que defienden medios oficiales y círculos financieros parece cada vez más urgente. En el segundo trimestre de este año, la eficiencia del sector ha registrado un empeoramiento de 3,29 puntos, hasta situarse en una media del 46,7%.

La mejora en la eficiencia constituye uno de los grandes objetivos de los movimientos de concentración del sector financiero en el futuro. Así lo han reconocido en numerosas ocasiones los responsables del Banco de España y de las patronales de la banca y las cajas.

La eficiencia es una ratio que expresa los costes que tiene que afrontar una entidad para obtener sus ingresos: lo que cuesta ganar cada euro. La ratio se calcula dividiendo la suma entre los gastos generales por el margen bruto de la entidad. Las cifras más bajas reflejan una mejor ratio, porque supone que la entidad financiera genera ingresos con menor nivel de gastos. Las entidades con más costes sobre ingresos son la intervenida Castilla-La Mancha y la absorbida Jaén. A junio de este año, la ratio de eficiencia de las cajas se situaba en el 46,7%, lo que significa que para conseguir un euro de ingresos las entidades del sector tienen que gastar 0,467 euros. Esta ratio ha registrado un fuerte deterioro en los meses de abril, mayo y junio. En marzo se encontraba situada en el nivel del 43,41%.

La entidad con peor eficiencia es la Caja de Castilla-La Mancha, intervenida a finales de marzo por el Banco de España y a la que el Tesoro otorgó un aval de 9.000 millones para obtener liquidez. La segunda caja con peor eficiencia es la de Jaen, cuya absorción por Unicaja se ha anunciado recientemente. Reestructuración Pérdidas Las consecuencias del estallido de la burbuja inmobiliaria se encuentran reflejadas en el epígrafe de pérdidas por deterioro de activos financieros. Esta partida de la parte baja de la cuenta de resultados de las entidades resulta especialmente significativa en relación con el margen bruto de éstas, el resultado de la actividad típica bancaria, con el añadido de los ingresos por comisiones y los resultados de operaciones financieras.

Las pérdidas por deteriroro de activos son consecuencia de la morosidad de las entidades y van a incrementarse el próximo año. La relajación de los criterios de provisiones decidida por el Banco de España va a suponer un balón de oxígeno para las entidades. Antes, los créditos fallidos se dotaban por el 100% de su importe y hora sólo tendrán que hacerlo por el 30% de su valor.

Esta misma semana se ha creado el Fondo para la Reestructuración Ordenada Bancaria(FROB), que responde a una situación en la que existe un convencimiento de que se van a producir situaciones delicadas entre bancos y cajas que van a obligar a movimientos de concentración. Este mecanismo no constituye un vehículo para el rescate de entidades a través de sus 9.000 millones de euros, ampliables a 90.000 millones. Aportará una hoja de ruta para esos procesos de fusión.

La mala eficiencia de determinadas cajas de ahorros (ver cuadro) no constituye la única pista para entender movimientos futuros. Los objetivos del Banco de España centran estos procesos desde la óptica regional, así como con el objetivo de un tamaño mínimo que proporcione una fortaleza a las entidades resultantes.