Archivado en Comunicados

Nuevos tiempos: radiografía del sector

Por el futuro de las cajas

Las propias cajas, la CECA y otros sectores implicados (Banco de España, Gobiernos, partidos políticos, analistas, etc.) coinciden en sus análisis y declaraciones en que la problemática fundamental del sector está vinculada con el impacto que la crisis inmobiliaria y el deterioro de activos supone en sus cuentas de resultados. De hecho, en el 4º trimestre la mitad del sector tuvo resultados negativos. A ello se añade la previsión de un estrechamiento de los márgenes a corto plazo y de un descenso estructural del negocio recurrente.

Nuevos tiempos: radiografía del sector

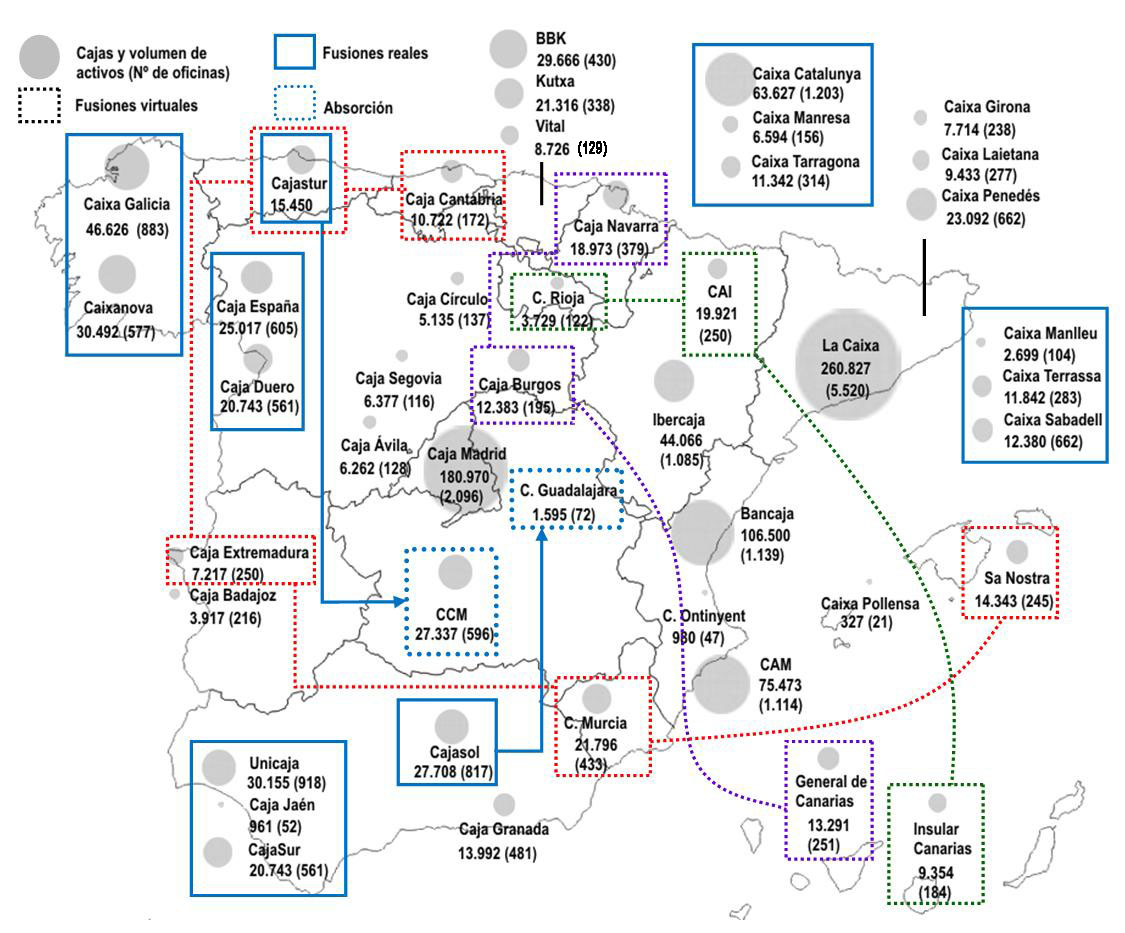

Uniones múltiples, variadas y simultáneas

Las fusiones no son en absoluto algo nuevo en nuestro sector: De las 79 cajas existentes hace 25 años se pasó a 51 a inicios de 2000, para situarnos 10 años más tarde en las 45 actuales.

Lo que sí es nuevo es la variedad de procesos: aún siendo mayoritarios los procesos de fusiones intrarregionales, aparecen ya interregionales y se abren otros procesos por la vía de los llamados SIPs.

A esta variedad se une la simultaneidad de los procesos en un escenario que podríamos llamar de los tres tercios: sólo 15 cajas -entre ellas, varias de las de mayor tamaño- están por el momento al margen de los procesos de integración. Las restantes 30 entidades están inmersas en procesos de fusión (15 cajas) o de SIPs (15 cajas):

FUSIONES INTRARREGIONALES. Hay abiertos 5 procesos (en Andalucía, Castilla-León, Galicia y 2 en Cataluña), en los que aparecen implicadas 13 cajas. Ello sin mencionar la vocación de impulsar procesos similares por parte de otros Gobiernos autonómicos.

FUSIONES INTERREGIONALES. Ya se ha abierto el primer proceso de este tipo: la absorción de Caja Guadalajara por parte de Cajasol.

SIPS (SISTEMAS INSTITUCIONALES DE PROTECCIÓN). Las que algunos llaman fusiones virtuales o fusiones frías están siendo la principal alternativa de uniones interregionales. Esencialmente consisten en la agrupación de entidades en torno a una sociedad central, a la que aportarán al menos un 40% de los rec. propios y mutualizarán al menos el 40% de los beneficios. Hasta la fecha, hay un SIP en proceso (Banca Cívica), otro paralizado y uno más de reciente aparición.

Puedes ver el mapa a mayor tamaño en www.comfia.net

A modo de resumen

Las propias cajas, la CECA y otros sectores implicados (Banco de España, Gobiernos, partidos políticos, analistas, etc.) coinciden en sus análisis y declaraciones en que la problemática fundamental del sector está vinculada con el impacto que la crisis inmobiliaria y el deterioro de activos supone en sus cuentas de resultados. De hecho, en el 4º trimestre la mitad del sector tuvo resultados negativos. A ello se añade la previsión de un estrechamiento de los márgenes a corto plazo y de un descenso estructural del negocio recurrente.

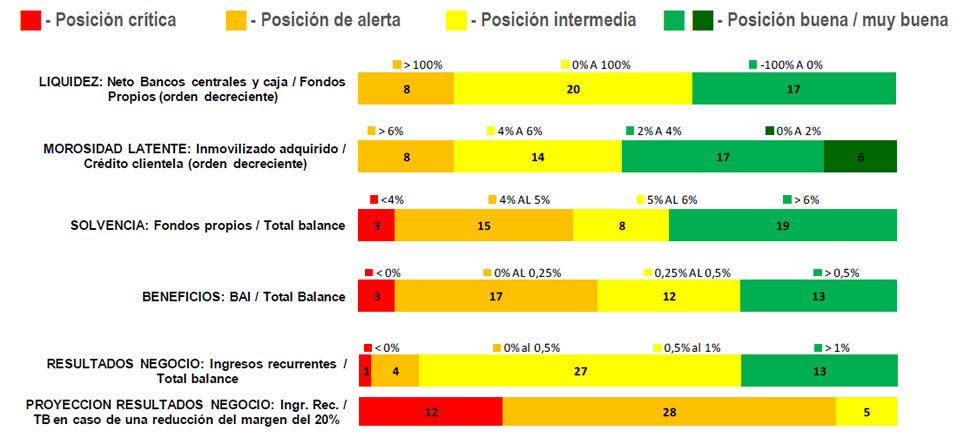

Análisis de las cuentas a 31/12/2009

Más allá de lo noticiable de la publicación de las Cuentas del ejercicio 2009, en términos de representar una primera evidencia visual del estrechamiento de resultados y la tendencia a pérdidas del sector, los datos hechos públicos por las Cajas permiten hacer un análisis pormenorizado e invidualizado sobre múltiples indicadores, entre los cuales posiblemente sea prioritario destacar los siguientes:

- Liquidez, estimándola como el Neto de Depósitos de BCs sobre Caja y depósitos en BCs, dividido sobre Fondos Propios, prestando especial atención a las cajas que superen el 100%.

- "Morosidad latente", estimándola por la proporción que supone el Inmovilizado adquirido respecto al volumen de crédito a la clientela, con especial atención a las que superen el 4%.

- Solvencia, calculada como Fondos Propios sobre activo total y prestando especial atención a las cajas con menos de un 5%.

- Beneficio antes de impuestos sobre total Balance, prestando especial atención a aquellas cajas con menos de un 0,25%.

- Resultado del negocio recurrente (aislando el efecto de la morosidad actual), y el mismo resultado proyectando un estrechamiento del margen del 20%.

El resultado de este análisis se observa en las gráficas inferiores en forma de radiografía del sector, resumiendo visualmente las posiciones relativas de las 45 cajas en estos indicadores.

Posición de las 45 cajas en los 5 indicadores clave

Puedes ver el gráfico a mayor tamaño en www.comfia.net

Por el futuro de las cajas te interesa Informativo especial núm. 1