Archivado en

XXIV Rating de Cajas de Ahorros.

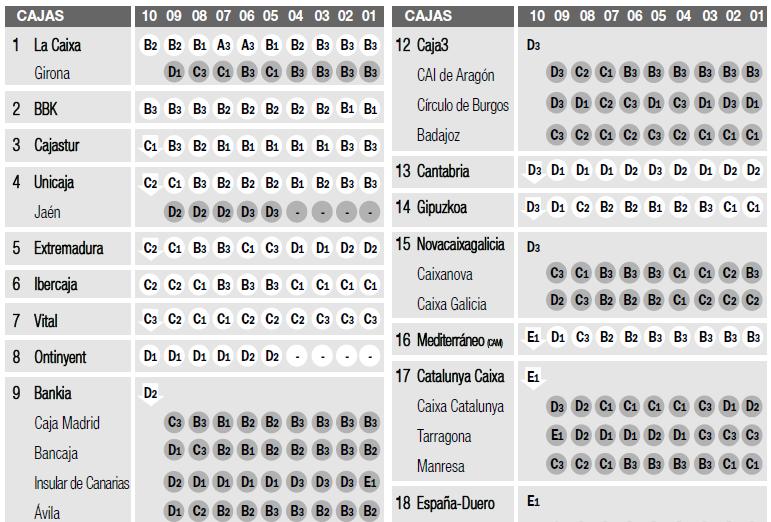

CAJA BADAJOZ.RATING CAJA3

Clasificación de nuestro Grupo Cajatres dentro del sector de ahorro y Clasificación General.

RATING CAJAS. CLASIFICACION DE NUESTRO GRUPO

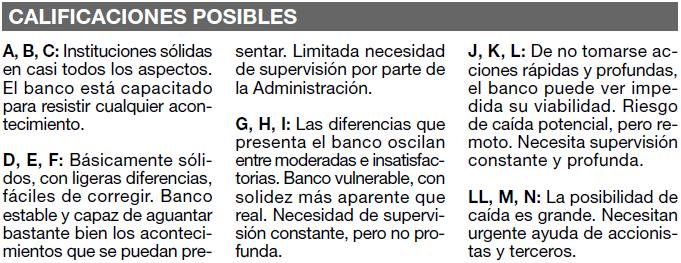

NOTA: Los números 1,2 y 3 que acompañan a las letras de calificación, indican el orden decreciente de posición de la entidad dentro de la misma letra

■ Caja3 este es el nombre que recibe la entidad resultante de la integración, como Sistema Institucional de Protección (SIP) formalmente constituido el 22 de diciembre de 2010, de las Cajas de Ahorros Inmaculada de Aragón (44,5%), Círculo de Burgos (31,0%) y Badajoz (24,5%); entre paréntesis las cuotas de interés de cada Caja en el SIP.

Con un coeficiente de capital principal del 8,3% no necesita acudir al FROB ni tomar ninguna otra medida para cumplir el mínimo exigible, de sólo un 8% porque la financiación mayorista es del 3,7% únicamente. Tampoco necesitó ninguna ayuda en el marco del Plan de Reforzamiento del Sistema Financiero, en el cual algunos grupos recientemente formados recibieron apoyo del FROB mediante la suscripción de participaciones preferentes. El coeficiente de solvencia total es del 11,54%.

La morosidad del grupo es del 6,33%, casi medio punto más elevada que la media del sector, con una cobertura del 98% que supera en 28 puntos la global de las Cajas.

La exposición al riesgo inmobiliario por los créditos concedidos a constructores y promotores asciende a 3.656 millones de euros, que suponen un inquietante 27,1% del crédito total y cuya mora es del 13,73%. Existen, además, unos activos adjudicados inmobiliarios que ascienden a 355 millones de euros, con una cobertura del 43,76%.

El total del balance consolidado de este SIP al cierre del ejercicio 2010 es prácticamente un 3% inferior al total del balance agregado de las tres Cajas de Ahorros integradas en él al concluir el ejercicio anterior. En esta disminución, similar a la media del sector, influyen los ajustes previos a la integración para corregir el valor de determinados activos; concretamente el activo se minoró en 379 millones de euros, de los cuales 285 millones corresponden a inversiones crediticias y activos adjudicados. Y tales correcciones se dejan notar en la variación de las partidas afectadas en ese balance: en el crédito a clientes, cuyo decremento del 6,2% es más de tres puntos superior al general en el sector, y en el patrimonio neto, en el cual la reducción superó el 25%.

En los recursos de clientes la disminución del 1,9% es algo más pronunciada que la media en el sector. El beneficio neto consolidado del SIP en 2010 supone un aumento del 8,17% sobre los conseguidos por las tres Cajas integrantes en el ejercicio anterior; esta tasa mejora en 28 puntos la media, muy negativa, del sector.

En el inicio de la cuenta de resultados el margen de intereses disminuye un 8,27%, pero en el margen bruto la comparación con el ejercicio precedente se torna favorable, pues aumenta un 5,64%. La causa de este cambio estriba sobre todo en que los resultados de entidades valoradas por el método de la participación fueron casi nulos, cuando en 2009 habían acarreado unas abultadas pérdidas, y en menor medida al aumento en un 59% de las ganancias por operaciones financieras y a la mejora de las comisiones netas en un 17,24%. En sentido contrario actuaron los otros resultados netos de explotación, que por cambiar de signo trocaron en moderado quebranto las sustanciosas ganancias del ejercicio anterior.

Los gastos de explotación decrecieron un 4,32%, y a este favorable efecto se le añaden unas pérdidas por deterioro de activos financieros un 8,51% inferiores; en contra del resultado evolucionaron las dotaciones a provisiones, que multiplicaron por 3,7 la cuantía del ejercicio precedente. El resultado de la actividad de explotación mejoró un 78,76%, cuando en el conjunto de las Cajas no llega ni a la mitad del logrado el año anterior. Pero la situación se estropea en la última parte de la cuenta escalar, pues la casi anulación de las pérdidas por deterioro de activos no financieros, un 95,32% inferiores, no fue suficiente para compensar la práctica desaparición de las ganancias en la baja de activos no clasificados como no corrientes en venta y las mayores pérdidas en activos no corrientes en venta no clasificados como operaciones interrumpidas, 2,5 veces mayores que las de 2009.

Al final, el beneficio antes de impuestos subió un 2,56%, y un 8,17% el beneficio neto consolidado, favorecido por la desaparición de las pérdidas por las operaciones interrumpidas que solían cerrar la cuenta de resultados de la CAI en ejercicios anteriores, absorbiendo una parte sustancial del beneficio. Disminuyó casi dos puntos la proporción entre patrimonio y activo total, cuyo valor es de nivel mediano entre las Cajas. El peso relativo del crédito a clientes en el total del activo se redujo 2,23 puntos, viéndose relegado a una de las últimas posiciones en el ranking del sector del ahorro. La proporción entre activo material y fondos propios subió 22 puntos, hasta suponer más de dos terceras partes de los mismos.

Por último, los depósitos de clientes financian holgadamente (125%) el crédito a la clientela y su índice de financiación estable (132%) es el más elevado entre los que conocemos del sector. En la cuenta de resultados sobre ATM casi todos los márgenes intermedios mantienen de la rentabilidad del ejercicio anterior, circunstancia excepcional en el sector del ahorro, donde las caídas han sido importantes tanto a nivel general como de las entidades singularmente consideradas. El margen de intereses constituye precisamente la excepción, pues se estrecha 20 puntos básicos; su valor es sin embargo el quinto más elevado del sector. El margen bruto mejora nueve puntos básicos, gracias sobre todo a que los resultados de las entidades valoradas por el método de la participación mejoraron su incidencia en 28 puntos básicos, compensando sobradamente el empeoramiento de los otros resultados netos de explotación en 15 puntos básicos. Los gastos de explotación aligeraron su peso en 9 puntos básicos, dejando en 16 puntos básicos la mejora en el resultado de la actividad de explotación, casi idéntico al medio del sector si del mismo se excluyen las Cajas intervenidas. Finalmente, los márgenes bruto y neto replican los valores del ejercicio anterior, aunque son inferiores en 11 y 17 puntos básicos a los medios del colectivo de Cajas. Disminuyó en 5,46 puntos la proporción de los gastos de explotación sobre el margen bruto, reforzándose en la misma medida su nivel de eficiencia, por el cual este grupo figura como el octavo más favorable entre las Cajas.

RATING GENERAL