Archivado en Noticias, Fusiones, Sector Financiero

El increible informe de Oliver Wyman.(I) de 3

CAJA3. REESTRUCTURACION FINANCIERA.

En los días siguientes a la publicación del importantísimo Informe sobre la situación del Sistema Financiero Español de Oliver Wyman en la web del Banco de España muchos comentarios de economistas en la prensa escrita ya descubrieron entre sus páginas errores de concepto y supuestos irreales que lo situaban a un paso del paripé informativo al que nos tienen acostumbrados estos Gobiernos de nuestra democracia. Esta entrada del blog va dedicada a analizar a fondo este documento y mostrar a todos aquellos que estén interesados, cómo las cifras del agujero bancario que este ofrece como realistas, están mucho mas lejos de la realidad de lo que hasta ahora nadie ha supuesto.

Tras lo relatado en la entrada Activos Tóxicossobre mi experiencia previa en temas de valoración de activos inmobiliarios creo estar suficientemente capacitado para analizar este informe y dar una visión de su verosimilitud bastante ajustada. Mi cualificación como profesor de Macroeconomía Monetaria y Financiera y mi espíritu crítico me han ayudado también a sacar a la luz todo -o casi todo- lo que de inconsistente contienen sus 95 páginas.

previa en temas de valoración de activos inmobiliarios creo estar suficientemente capacitado para analizar este informe y dar una visión de su verosimilitud bastante ajustada. Mi cualificación como profesor de Macroeconomía Monetaria y Financiera y mi espíritu crítico me han ayudado también a sacar a la luz todo -o casi todo- lo que de inconsistente contienen sus 95 páginas.

Veamos ahora su contenido analizado en el orden en el que el informe nos lo muestra -empieza por el sumario y va luego de lo más general a lo más concreto-:

Supuestos de partida y otras manipulaciones

Para empezar este análisis, un comentario sobre la forma en que han tenido a bien publicarlo. Como todos podréis comprobar, a pesar de ser un documento de tanto interés para todos nosotros, han tenido el detalle de presentarlo sólo en inglés.(no les habrá llegado el presupuesto con 31 millones de )

Ahora vamos con su contenido. El informe empieza dejando claro que ha sido realizado a partir de los datos suministrados por los 14 bancos -grupos bancarios- analizados y las directrices marcadas por el Banco de España y los Comités de Bruselas (el Director y el de Expertos). También deja bien patente que los datos mencionados no han sido validados ni contrastados de ninguna forma:

This report has been produced by utilising information furnished by third parties, including the Banco de España, the Steering Committee (as defined in this report), the Expert Committee (as defined in this report) (the Steering Committee and the Expert Committee together being referred to herein as the Committees) and the 14 banks to which this report relates. In preparing this report, Oliver Wyman has also used information, reports and valuations produced by real estate specialists, and samples of files made available from third-party auditors. All information, reports and valuations that have been provided by or on behalf of third parties have not been independently validated, verified or confirmed by Oliver Wyman. Oliver Wyman makes no representation or warranty as to the accuracy or completeness of any information provided by third parties. The information contained in this report has been produced in accordance with criteria, working methods, assumptions and processes that have been formulated, specified and required by the Banco de España and/or the Committees. Oliver Wyman expressly disclaims any responsibility for these criteria, working methods, assumptions and processes.

Bien empezamos. Si la fuente de los datos base para todo el estudio de Oliver Wyman y los supuestos de partida del análisis son los mismos que los que se utilizaron para la elaboración de los Test de Estrés de julio de 2011 que tan bien superaron casi todas nuestras instituciones financieras (incluyendo Bankia -sólo lo suspendieron la CAM, Banco Pastor, Unnim, Cataluña Caixa y Caja 3-), y además se parte del principio de no poner en duda nada de lo que se recibe -fuentes y supuestos-, del análisis que ahora comenzamos a analizar habrán de tomarse los resultados con la misma cautela que entonces nos inspiró el resultado publicado por las Autoridades Europeas. He de decir que esto ya ha salido publicado en el comentario de S. McCoy en el suplemento COTIZALIA de El Confidencial, pero es tan importante que he creído necesario remarcarlo.

Una vez aclarado que Oliver Wyman cobra un pastón (31millones en 4 meses)por un informe del cual no se molesta en contrastar las fuentes ni en poner en tela de juicio los supuestos iniciales, sigamos con el análisis:

This report contains Oliver Wymans conclusions from the bottom-up stress testing analysis undertaken for the Recapitalization and Re-structuring of the Banking Sector of the Banco de España and the Ministerio de Economía y Competitividad.

Veamos, o yo no se inglés o aquí pone que el análisis de los test de estrés han sido realizados para la Recapitalización y la Restructuración del Sector Bancario del Banco de España y del Ministerio de Economía y Competitividad. Tanto dinero pagado para que encima el redactor del informe no sepa escribir en inglés o no se haya enterado de que en un sistema democrático los Bancos no son del Banco de España o del Ministerio que sea. Los bancos son, o deberían serlo, de sus accionistas. Otra cosa es que los bancos acaben en el FROB como paso previo a su disolución por su mala gestión. Pero ello, siempre debiera ser temporal.

The scope of asset coverage also remains the same as in the top down exercise and includes the domestic lending books, excluding other assets, such as foreign assets, fixed income and equity portfolios and sovereign borrowing.

Todavía en el sumario del informe -sumario que se presenta al principio del mismo-, no puedo dejar de hacer mención a los recursos que Oliver Wyman ha utilizado para la re-evaluación del valor de los activos reales tóxicos en los balances de los bancos:

Continuando con el sumario nos encontramos con que, para analizar la situación de fortaleza o debilidad de las instituciones financieras españolas, los señores de Oliver Wyman, siguiendo las mismas directrices que para el análisis realizado en junio de 2012, excluyen del análisis el impacto de toda la deuda pública que los bancos han venido comprando estos últimos años por indicación (aquí él índice indicador es el de la Autoridad Monetaria -léase Banco de España- e implica obligación) y que es una de las principales razones por las que la situación de nuestras entidades financieras está bajo observación rigurosa de las entidades de calificación extranjera.

Continuando con el sumario nos encontramos con que, para analizar la situación de fortaleza o debilidad de las instituciones financieras españolas, los señores de Oliver Wyman, siguiendo las mismas directrices que para el análisis realizado en junio de 2012, excluyen del análisis el impacto de toda la deuda pública que los bancos han venido comprando estos últimos años por indicación (aquí él índice indicador es el de la Autoridad Monetaria -léase Banco de España- e implica obligación) y que es una de las principales razones por las que la situación de nuestras entidades financieras está bajo observación rigurosa de las entidades de calificación extranjera.

O sea, que si en un escenario macroeconómico adverso baja el PIB un 6,2%, sube el desempleo al 27%, se reduce la recaudación impositiva un 5% o más y como consecuencia el Estado se ve en gravísimas dificultades para hacer frente a los vencimientos de la deuda, esto para la situación económica de las instituciones financieras, con enormes carteras de deuda pública española, no va a significar nada. Viva el futuro!. Así quiero hacer yo los análisis, con supuestos de partida que sacan de la realidad cualquier conclusión de los mismos. Producto típico de economistas modernos. Modelos preciosos para el laboratorio y para entrar en los departamentos de estudios de los Bancos Centrales pero inútiles en la práctica.

A continuación van todos orgullosos y se retratan:

The process and methodology has been closely monitored and agreed with an Expert Coordination Committee (ECC or Expert Committee) composed of the Banco de España, the Ministerio de Economía y Competitividad, the European Banking Authority, the European Commission, the European Central Bank and the International Monetary Fund. Similarly, interim and final results were agreed by the Strategic Coordination Committee (SCC or Steering Committee) consisting of representatives of the same institutions.

Todavía en el sumario del informe -sumario que se presenta al principio del mismo-, no puedo dejar de hacer mención a los recursos que Oliver Wyman ha utilizado para la re-evaluación del valor de los activos reales tóxicos en los balances de los bancos:

c) Revaluation of foreclosed assets and underlying collateral data, including i) Specialist real estate valuation firms (6 firms Aguirre Newman, CBRE, Gesvalt S.A / Madiva, Jones Lang LaSalle, Tinsa and Valtecnic) conducted ~1.7 million housing and ~8,000 complex asset valuations so that estimates of foreclosed assets and collateral values reflected realistic market pricing ii) Analysis of banks completed real estate assets sales experience including ~110,000 transactions since 2009?

Es decir, Oliver Wyman utiliza para ajustar la valoración de los activos tóxicos a tres tasadoras (Gesvalt, Tinsa y Valtecnic) y a tres consultoras / comercializadoras de inmuebles y oficinas (Aguirre Newman, CBRE -Richard Ellis- y Jones Lang Lasalle) que, ni supieron predecir, ni alertaron en su momento de la burbuja inmobiliaria, ni han visto venir el temporal económico que ahora amenaza con llevarse a varias de ellas a disfrutar del sueño de los justos. Aguirre Newman acaba de despedir a su Director de Sistemas y a alguna que otra filial española de prestigiosas consultoras inmobiliarias les están inyectando mucho dinero desde sus matrices para sobrevivir desde hace más de un año. Además, las consultoras/comercializadoras llevan meses aguantando los precios de los activos que comercializan -engañándose a sí mismas y a sus clientes- para intentar obtener unos beneficios que desaparecerían -probablemente con sus negocios- si los precios se ajustasen a la situación real que se deriva del hundimiento de la capacidad de compra del salario del español medio. Mas supuestos irreales que generan cálculos imposibles. Análisis del desarrollo del informe. Una vez analizado el sumario, pasamos a revisar el desarrollo del informe. Para empezar, Oliver Wyman nos dice que los datos de los balances de los bancos han sido obtenidos en diciembre de 2011:

Foreclosed assets portfolio losses, reflecting the difference between the gross balance sheet values of real assets on the banks balance sheets as of December 2011, and their estimated realisation values."

Es decir, la degradación de sus activos desde diciembre hasta octubre formará parte del agujero que supuestamente nos van a presentar. Algo que no sucede con la dotación de provisiones que hayan realizado los grupos bancarios para cubrir el agujero a lo largo de este año. Esto no dice mucho de los que han diseñado el informe.

Otra cosa que llama poderosamente la atención, tal y como se ha comentado también en otros blogs -Gurusblog, La trampa del stress test de Oliver Wyman, 28-09-2012 // Valor Añadido, ¿Lo de Oliver Wyman y la banca? Un paripé insufrible, 01/10/2012- es el hecho de que en el escenario base del informe se pida a los bancos un coeficiente de capital CORE Tier 1 -acciones + reservas publicadas/beneficios retenidos- sobre el total de activos ponderados por riesgo -RWA- de un 9%, mientras que, en el escenario adverso, donde se supone que la situación económica circundante de crisis real profunda podría implicar ciertamente la necesidad hacer uso de dichas reservas de capital, el coeficiente que se les exige es sólo de un 6% -en el test de estrés de junio de 2011 fue de un 5%-. ¿Quiere esto decir que el informe supone un deterioro de la situación económica tan fuerte que los bancos no van a poder mantener el coeficiente de capital creado para asegurar la solvencia de estas instituciones en casos extremos?

La realidad es otra. Debido al nuevo marco regulatorio que viene a partir del nuevo Acuerdo de Basilea III (PDF), el supervisor financiero -Banco de España- habrá de establecer a corto plazo que el nuevo coeficiente de capital CORE TIER 1 sea del 6%

mientras que para el capital regulatorio (CORE TIER 1 + CORE TIER 2) este coeficiente será del 8%. Es decir, el porcentaje del capital total del banco + reservas publicadas + reservas no publicadas + reservas para la re-evaluación de activos + reservas generales para pérdidas por créditos fallidos + instrumentos de capital híbridos + deuda subordinada que debe estar depositado en cuentas del Banco de España como reservas (no se puede prestar) para una situación de emergencia habrá de ser de un 8%, aunque el supervisor español, atendiendo a las circunstancias especiales de nuestra situación económica, ha redactado una circular en la que sube este último porcentaje a un 9%. Así, el informe OW ha utilizado el CORE TIER 1 y unos supuestos mas conservadores en el escenario base de lo que el regulador va a exigir a partir del año 2013. Para el escenario adverso, el informe se ciñe a lo exigido para este CORE TIER 1 por el nuevo acuerdo de Basilea. ¿Hace lo correcto desde este punto de vista el informe Wyman? La verdad es que no se entiende muy bien que el coeficiente para el escenario base, menos terrible económicamente, sea mayor que el coeficiente para el escenario adverso. Es decir, si estiman que un banco con un coeficiente de capital de un seis por ciento es viable en una situación dramática como la que describe el escenario adverso, ¿porqué no se permite a los bancos operar con el mismo -o incluso inferior- coeficiente en una situación económica menos mala como la del escenario base? Dado que a mi entender no es muy acertado poner unos requisitos de capital CORE TIER 1 menores en el escenario base que en el adverso, se ha optado, tanto para rehacer los cálculos generalistas como para la revisión de los análisis entidad a entidad, utilizar el mismo coeficiente, el 9%, para ambos escenarios. Respecto a los riesgos que se analizan en el informe Wyman, el punto 2.2 detalla que:

Risk coverage the exercise evaluated credit risk in the performing, non-performing and foreclosed assets on the banks balance sheets, but excluded any other specific risks such as liquidity risk, ALM, market and counterparty credit risk.

Quedan excluidos los riesgos de liquidez, ALM -Asset Liability Management (gastos asociados a la gestión de los activos)- y los riesgos de crédito asociados a la situación del mercado. De nuevo otro supuesto irreal: para analizar la situación de los bancos en un escenario adverso donde el factor determinante es la degradación de la situación económica general con una contracción intensa de la demanda, se deja de lado la dificultad que pueden encontrarse los bancos para obtener liquidez con la que hacer frente a sus pagos, tanto por venta de activos -entre ellos los reales- como por la obtención de créditos externos. Así obtienen los resultados del informe que quieren, claro. El problema es que un estudio muy serio realizado por el área de análisis de riesgos de un gran banco concluye que, teniendo en cuenta todos los riesgos existentes a fecha de hoy -escenario base- la capacidad de recuperación o liquidación de los activos reales en manos de los bancos no pasa en ningún caso del 15%. Es decir, de una vivienda por la que se concedió un crédito hipotecario para su adquisición de 160.000 euros, los bancos, a fecha de hoy, no piensan obtener por su venta, tras todos los costes derivados del proceso de adjudicación y puesta en mercado, más de 25.000 euros. Como cualquiera puede comprender, resulta mucho más ajustado a la realidad del mercado español esta última estimación que la que utilizan los señores de Oliver Wyman sacando de la ecuación el riesgo de liquidez y las implicaciones que para nuestro mercado de crédito ha de tener la degradación de las tenencias de deuda pública en manos de las instituciones financieras.

Portfolio coverage the portfolios analysed comprised credits to the domestic private sector (e.g. real estate developers, corporates, retail loans), and excluded other exposures also subject to credit risk (bonds or sovereign exposures)

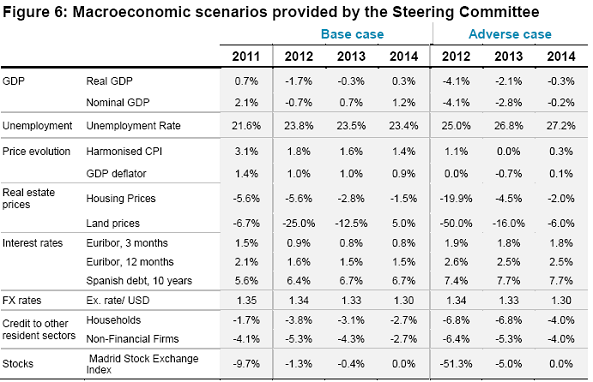

Veamos las estimaciones macroeconómicas utilizadas para el informe, estimaciones aportadas por el comité director -Steering Committee-:

En esta tabla llama la atención el tipo de interés del escenario adverso, sustancialmente superior al del escenario base. ¿Quiere esto decir que en un escenario de decrecimiento económico importante, con precios de la vivienda cayendo más de un 20%, los del suelo mas de 70% y el IPC sustancialmente más bajo que en dicho escenario base, el BCE va a restringir la creación de dinero nuevo para reducir la demanda mediante la subida de los tipos de interés? ¿Pero que mente económica perturbada está detrás de la creación, revisión y utilización de estos escenarios? Respecto a la valoración de los activos reales en manos de las instituciones financieras el informe señala :

Samples of real estate assets were valued by expert third party appraisal firms to provide an independent assessment of the current market price. In total, more than 1.7 million residential assets and ~8,000 complex asset appraisals (for commercial real estate, developments in progress and land) were undertaken.

que se han realizado más de 1,7 millones de valoraciones para este informe. Como nadie puede creerse que se hayan realizado tamaño numero de tasaciones en tan escaso tiempo -cada empresa de tasación realiza a lo largo de un año entero (y eso sólo las verdaderamente grandes y en los años de máximo crecimiento de la burbuja inmobiliaria) un máximo de 225.000 tasaciones-, lo normal es que hayan introducido los datos de esos activos en algún programa informatizado y que este habrá recalculado el precio de las viviendas en función de algunos contrastes generalistas. Así es como nos lo venden en el informe OW:

A variety of valuation mechanisms were used including on-site appraisals and automated analysis which both reflected the importance of the asset in the banking entitys portfolio and enabled coverage of a broad sample of assets The real estate asset sample was selected from the foreclosed asset and the collateral pools, covering residential housing, commercial real estate (CRE), developments in progress and land. A random and representative sample was drawn from these pools and assessed using both automatic valuation techniques and detailed manual valuations. Additionally, top exposures for each entity were selected and assessed manually by the appraisers.

Lo que a mí me gustaría es saber el tipo de análisis del mercado que realizan estos programas informatizados que pretenden revaluar de forma automatizada el precio de los activos reales inmobiliarios en las carteras de los bancos españoles. Y es que sobre este tema tengo bastante experiencia pues entre el año 1999 y el 2004 dediqué muchas horas a la creación de sistemas informatizados de este tipo. Pero el programa que yo creé -www.iaemi.com- cuando estuve trabajando para la consultora inmobiliaria RR de Acuña & Ass. sólo pretendía dar un contraste del valor de mercado para los bienes analizados por las entidades de tasación de forma que cuando la tasación de un bien fijara un valor superior o inferior a la media de lo que se estaba asignando por el conjunto de entidades de tasación en términos de valor a viviendas similares ubicadas en el mismo área, la empresa tasadora tuviera que justificar ante la central de riesgos de la institución financiera el diferencial de precio detectado. En ningún caso se introdujeron en el modelo variables que indicaran las tendencias de evolución del mercado como luego si incluí en el modelo que estaba detrás del sistema informatizado que creé para la empresa que posteriormente fundé denominada ECAI. Ninguna otra empresa tenía entonces un sistema independiente para el contraste de la valoración de activos reales. Tampoco he tenido noticia de que se haya creado ninguno después. Ninguno que sea independiente de verdad. Por otro lado, cualquier sistema de este tipo tiene que estar completa y permanentemente actualizado para dar un contraste ajustado a la situación real del mercado. La única fuente de datos solvente era y es la base de datos de tasaciones del Ministerio de la Vivienda, Ministerio al que las entidades de tasación -no todas pero sí las más representativas- dan trimestralmente y de forma voluntaria algunos datos de todas las tasaciones que van realizando. Cualquier empresa de tasaciones que pretenda realizar re-evaluación de activos de forma informatizada utilizando para ello únicamente su propia base de datos estará en peligro de sesgar demasiado el resultado por falta de datos importantes para el contraste. Y cualquier empresa de tasaciones vinculada de alguna forma -capital, consejo, clientela- a una entidad financiera queda invalidada por carecer de la independencia necesaria para realizar el análisis. En definitiva, lo que existe en el mercado para re-evaluar automatizadamente el precio de las viviendas son sólo sistemas de mero contraste que nunca podrían sustituir la tasación debida en un caso tan importante como este en el que están en juego tantos miles de millones de euros de todos los españoles. Dicho esto, como a mí no me ofrece ningún tipo de garantía un sistema de re-evaluación de activos cuyas fuentes y metodología no sean públicas y fácilmente contrastables, veamos lo que se dice en el informe al respecto de esta última cuestión:

1. Foreclosed asset losses have been projected based on valuation haircuts accounting for i) historical price evolution to reflect the gap between the last appraisal value and today; ii) future price evolution driven by the scenarios assuming most properties will be sold after 2014 (especially land); and iii) additional haircuts to account for gaps between entity and 3rd party appraisals, effective sales haircuts and costs of sale. Gaps between entity and 3rd party appraisals have been estimated based on the input from six different independent third party real estate appraisal companies who together undertook >1.7MM housing and ~8K complex asset appraisals. In addition effective sales haircuts and costs of sale were derived using real estate sales logs from all in-scope entities including virtually all sales (approximately 110K) over the last two years. We followed a granular approach that differentiated by type of asset, location, foreclosure state and last valuation date, as well as entity-specific factors on the foreclosed asset tape (approximately 350K assets of in-scope entities).

Es decir, en primer lugar, la re-evaluación de los activos reales se ha basado en la evolución histórica de los precios del mercado para proyectar esta evolución hacia adelante y calcular los precios a fecha de hoy. Como si la evaluación histórica diera una medida acertada de lo que está sucediendo estos últimos tiempos en nuestro país. Proyectar los datos históricos hacia delante sólo sirve en escenarios muy poco dinámicos, justo lo contrario de lo que tenemos en España en estos momentos -aunque, por desgracia, la dinámica sea depresiva-. Además, si hay algo que caracteriza a esta crisis que estamos viviendo es la falta de un paralelismo con ninguna anterior vivida por la sencilla razón de que el problema subyacente es completamente diferente y porque, además, nadie parece entenderlo. Debido precisamente a esto último, la falta de capacidad para entender la crisis que están demostrando nuestros gobernantes, la clase media de este país tiene que soportar el ataque que, sin pausa, se está efectuando, legislación en mano, contra el bolsillo y la capacidad de compra de esta parte de la población que es la más está sufriendo las consecuencias de la crisis. Contra su confianza en el sistema económico. Tenemos también las meteduras de pata de nuestros ministros del ámbito económico y la manipulación torticera de todas las estadísticas para engañar al ciudadano que busca saber la verdad de la situación. Ahora acaban de anunciar que van a cambiar el indicador de referencia para calcular el aumento de las pensiones de forma que nuestros pensionistas van a seguir perdiendo poder adquisitivo. Es decir, que varios millones de españoles se van a tener que apretar aún más el cinturón. Y luego pretenden que el consumo se reactive. Mediocres. En segundo lugar, el informe Wyman estima que la evolución futura de los precios de los activos reales se ceñirá a lo que el Comité Director -Steering Committe- ha reflejado en los escenarios macroeconómicos teniendo en cuenta que la mayoría de las propiedades -sobre todo el suelo- se venderán pasado el año 2014. Mmmmm. Veamos,

- si las propiedades no se van a vender antes del año 2014 eso significa que los bancos las van a tener en sus balances durante tres años más, algo que va a perjudicar sus cuentas sobremanera dada la evolución en su precio.

- para poder mantener estas propiedades en sus balances sin quebrar los bancos tendrán que acudir a dinero público y para eso tendrán que trasladar dichos activos al banco malo -aunque hasta ahora eso no haya sucedido así-.

Por tanto, se puede afirmar que no es creíble el supuesto de que los activos reales van a permanecer en los libros de los bancos hasta el 2014 ni que su precio evolucionará entonces como estima el Comité Director.

En tercer lugar, donde dicen que la re-evaluación ha de tener en cuenta el diferencial existente entre los valores dados por las entidades financieras y las empresas de valoración de activos -dos de las cuales han obtenido en este último año la licencia de empresa tasadora- y que dicho diferencial ha de ser calculado tomando en cuenta el registro de todas las ventas de todas las entidades financieras bajo estudio, parecen olvidarse que estos registros están llenos de referencias comercializadas por esas mismas entidades de valoración de activos consultadas. Esto, teniendo además en consideración que los valores medios extraídos de estos registros resultan artificialmente altos dada la renuencia de las entidades crediticias a vender en pérdidas -hecho que ha llenado sus carteras de todos aquellos activos susceptibles de ser vendidos únicamente de esta forma- hace poco creíble tomar como referencia estos registros para realizar ningún tipo de ajuste razonable.

Además, cuando el informe explica que para realizar el ajuste de la nueva valoración se ha seguido un enfoque granular que ha diferenciado por tipo de activo, localización del mismo, estado de ejecución judicial del activo y fecha de la última valoración, creo que se olvidan de citar, o sencillamente dejan de hacerlo por no hacer uso de ello, la importancia que tendría para un buen ajuste separar los activos:

* por tramos de precio -cada tramo ha evolucionado y evoluciona de manera diferente a los demás-

* por antiguedad -no han evolucionado en el tiempo de la misma forma los activos mas modernos que los que tienen ya una cierta antigüedad

* y por la calidad de la muestra utilizada utilizada para el contraste, ya que la disminución en el número de compraventas de viviendas ha sido tan espectacular que en muchos lugares de este país la cantidad de referencias a utilizar para realizar un ajuste automatizado en la valoración de los activos colaterales asociados a los créditos con garantías hipotecarias es tan baja que hace inviable este tipo de re-evaluación automatizado. Sencillamente por la ausencia de datos en los que basarse.

Un sistema de re-evaluación automatizado tendría que tener en cuenta no sólo el valor actual de las viviendas que se están tasando sino las razones subyacentes a dicha valoración, como es por ejemplo la crisis de capacidad de compra que provocó la caída del número de compraventas de viviendas registradas en el otoño del año 2006 -un año antes del estallido de la burbuja de las hipotecas basura norteamericanas-, el efecto absolutamente temporal que la subida de impuestos de finales de este año está teniendo sobre la demanda de vivienda de estos dos trimestres anteriores, el efecto secante que la enorme deuda pública y la incapacidad recaudatoria de nuestro Estado esta teniendo sobre los recursos líquidos al alcance de los consumidores y las empresas de este país.

Tampoco hay que olvidarse de la base de demandantes -compradores reales potenciales- de vivienda que existe en este país y sobre cuya actividad se superpuso la especulación alimentada por la enorme cantidad de liquidez -dinero nuevo- que el Banco Central Europeo estuvo inyectando en el sistema euro durante casi diez años.

Blog de Economía, Política, Ideas y Salud por Rafael Hernández Núñez