Archivado en Noticias, Fusiones, Sector Financiero

Un banco muy malo para la economía española.(I)

CAJA3. SAREB.

Después de analizar el MOU -Acuerdo de Intervención del Sistema Financiero Español- y el increíble Informe de Oliver Wyman tenía muchas ganas de tener entre mis manos los detalles exactos de como el Gobierno piensa crear y organizar el Banco Malo -Sareb-, ese Banco que Rajoy primero negó una y otra vez para luego acabar creándolo, renegando así como tantas otras veces de sus principios electorales

Pues ya tenemos estos detalles publicados. Es lo que tiene la Democracia. Es una de las ventajas de este sistema frente a cualquier otro. Antes del año 1978 probablemente no hubieran publicado nada o si lo hubieran hecho habría sido para unos pocos y de difícil acceso para los analistas económicos. Ahora tenemos el RDL 24/2012, actualmente ya Ley 9/2012, el documento de presentación de la Sareb del 29 de octubre y, sobre todo, el documento de Diseño General de la SAREB publicado por el FROB.

Bien. Primero recordemos. En el punto 4 de la entrada de este blog Medidas para salir de la crisis, publicada a finales de agosto del año pasado, se recalcaba que una de las medidas imprescindibles para salir de esta crisis era:

Obligar a los Bancos y Cajas de Ahorro, cuyos agujeros procedentes de su actividad crediticia con garantía hipotecaria o inmobiliaria hayan sido cubiertos con fondos públicos, a sacar al mercado todas las viviendas adquiridas por impago de dichos créditos al precio de tendencia pre-burbuja inmobiliaria. Es decir, al precio que estas hubieran tenido de no haber existido la mencionada burbuja. Estas viviendas ya están valoradas en sus inventarios a estos precios en muchos casos, pero no las sacan al mercado esperando mejores tiempos gracias a los fondos aportados por todos los españoles para evitar la caída de estas instituciones.

Como puede verse, en agosto de 2011 abogaba ya desde este blog por una solución tipo banco malo. Veamos en que ha quedado finalmente este asunto tan importante para muchísimas familias españolas y para nuestra economía en General.

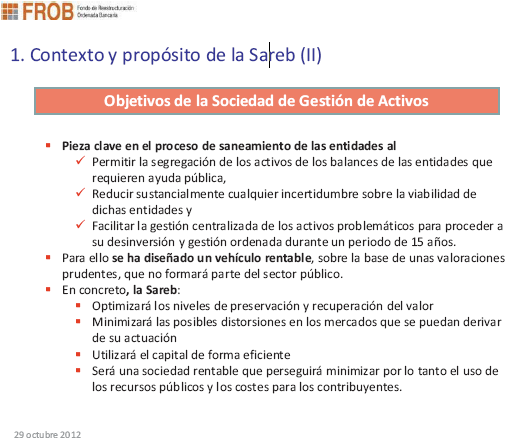

Empezando por el mismo hecho de su creación, en el documento de presentación de la Sareb -página 4- se deja claro que esta sociedad ha sido creada como un ¿vehículo? rentable. ¿¿Rentable?? ¿¿Para quién?? Pero, ¿es que este banco malo no se iba a crear desde el FROB con fondos procedentes del rescate al sector financiero? ¿Pero es que los fondos de este rescate no son fondos públicos pues los vamos a tener que devolver todos los españoles con intereses? Veamos que pone en el documento de presentación:

Tal y como puede leerse, el FROB va a crear un banco malo con fondos públicos y capital privado que no será legalmente público. Es decir, el FROB parece buscar el obtener rentabilidad de unos activos absolutamente devaluados evitando que estos salgan al mercado hasta que su precio se recupere y su comercialización deje un rendimiento que luego veremos cuál es.

Para ello, tal y como también puede leerse en dicha página 4 de la presentación, la Sareb

-

Optimizará los niveles de preservación y recuperación del valor

-

Minimizará las posibles distorsiones en los mercados que se puedan derivar de su actuación

-

Utilizará el capital de forma eficiente

-

Será una sociedad rentable que perseguirá minimizar por lo tanto el uso de los recursos públicos y los costes para los contribuyentes

¡Qué bien! Un banco malo que va a actuar como un banco bueno y muy listo. Pero no para beneficio de los españoles. No va a sacar las viviendas al mercado mientras su valor sea escaso, tire hacia abajo del precio de las viviendas en el mercado y sirva para recuperar la capacidad de compra de los salarios de las familias españolas. No. Lo deja bien claro cuando dice que minimizará las posibles distorsiones en los mercados. Un escándalo.

Como antes se comentó, es el punto 4 de esta lista el que nos lleva a preguntarnos como va a conseguir el Gobierno que la Sareb sea un banco malo, es decir, que va a recibir todos los activos tóxicos de las instituciones financieras en crisis, y que al mismo tiempo sea un banco rentable que buscará minimizar el uso de recursos públicos y los costes para los contribuyentes.

Veamos lo que pone más adelante en la presentación

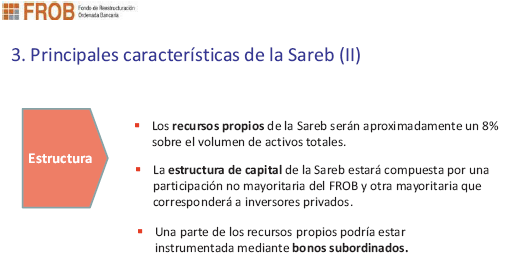

Bien, para empezar, el capital de la Sareb, es decir, los recursos propios, serán de un máximo de un 8% sobre el total de los activos que va a recibir del sistema financiero. Más concretamente, sobre el total de la valoración de estos activos en el informe de Oliver Wyman con la particularidad de que sus precios serán incrementados en proporción a la revaloración que de estos activos pretende obtener la Sareb manteniéndolos hasta 15 años en sus balances y reducidos en función de los costes de explotación de la Sareb durante esos quince años. Estos últimos incluyen gastos generales, gastos de financiación y mantenimiento de la cartera de activos, costes de ejecución y de recuperación de los préstamos.

Como si los costes de ejecución y de recuperación no estuvieran ya incluidos en la valoración que de estos activos dieron los bancos para el Informe Wyman. En fin, según el FROB nos cuenta en su Nota de Background,

Estos factores justifican, por sí mismos, un recorte de valoración significativo sobre la estimación del valor económico de los activos. Como media, se estima que el valor de transferencia, teniendo en cuenta los recortes mencionados, representará aproximadamente un descuento del 63% con relación al valor bruto en libros para los activos adjudicados. Por tipos de activos, el descuento es del 79,5% para el suelo; 63,2% para las promociones en curso y 54,2% para las viviendas terminadas. En el caso de los préstamos a promotores, el descuento medio es del 45,6%, incluyendo recortes del 32,4% para proyectos ya terminados y del 53,6% para créditos destinados a financiar suelo urbano.

El precio lo decidirá finalmente el Banco de España según estos criterios o cualquier otro criterio político que les parezca adecuado pero tendrá que estar de acuerdo con los balances que se han presentado a Bruselas para solicitar la ayuda a las instituciones financieras donantes.

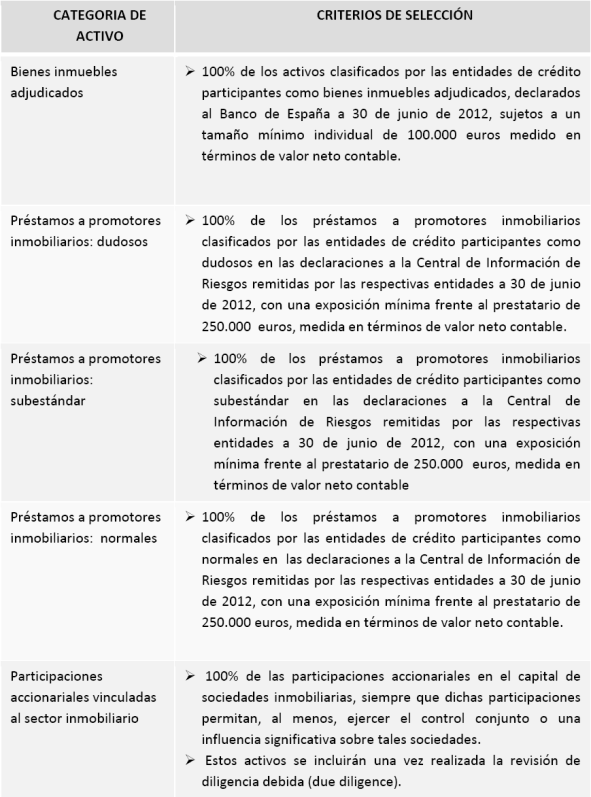

Los activos a traspasar a la SAREB serán

De esta tabla llama la atención el que todos los bienes o activos a transferir serán valorados a estos efectos según su valor neto contable, valor que será no inferior a los 100.000 euros. ¿Quiere esto decir que una vivienda valorada en su momento en 160.000 euros, de la que actualmente y tras todo el proceso de adjudicación, una entidad financiera puede sólo recuperar 25.000 euros, no va a ser transferida al Banco Malo por tener un valor contable inferior a 100.000 euros?

Si las viviendas son contabilizadas por el valor que el banco puede obtener de ellas -que es como deberían contabilizarse-, su valor neto contable debería reflejar esa pérdida que supone todo el proceso de adjudicación hasta su puesta en mercado. Si esto fuera así todas las viviendas de menos de 667.000 euros no serían traspasadas al banco malo. Como esto no tiene sentido está claro que el FROB no quiere decir valor neto contable sino valor de mercado o valor nominal contable.

Por otro lado, si el objetivo de todo este proceso de creación del banco malo es sanear los balances de las instituciones financieras, establecer un límite inferior en cuanto al valor de los activos tóxicos a trasladar al banco malo resulta un sinsentido. ¿Es que los activos de menos de 100.000 euros -en el caso de las viviendas (o locales) adjudicadas tras un proceso judicial- y de menos de 250.000 euros -en el caso de créditos al sector inmobiliario- con problemas de recuperación no son activos tóxicos? No se entiende que todos los activos tóxicos de un valor relativamente menor sigan estando en el balance de los bancos intervenidos máxime cuando la suma de todos ellos puede significar un volumen importante no sólo en términos de valor sino, y más significativo, en el número de problemas a gestionar -con los gastos asociados que ello conlleva-.

Prof. Dr. D. Rafael Hernández Núñez