Archivado en Noticias, Fusiones, Sector Financiero

Un banco muy malo para la economía española, y(II)

CAJA3. SAREB.

Seguimos analizando en este último artículo el banco malo.

Continuemos. De ese capital, que va a sumar hasta un 8% de los activos, al menos el 51 por ciento deberá estar en manos privadas para poder ser considerada una sociedad privada. Como el FROB no va a tener fácil que las entidades no intervenidas pongan capital en una aventura cuando menos incierta, es obvio que el Estado, a través de sus medios de presión habituales -organismo supervisor, es decir, Banco de España, entre ellos- tendrá que esmerarse para negociar dichas aportaciones privadas. Quizá ya se ha esmerado al sacar a algunas entidades vía informe Oliver Wyman de la cesta de entidades con problemas de solvencia.

Para dejar abierta la opción de colocar parte del tramo privado entre particulares, el FROB admite la posibilidad de que parte de dicho capital se obtenga mediante la venta de bonos subordinados.

Pero, si el capital de esta sociedad asciende sólo a un 8% del total de la valoración de los activos que le van a transferir, ¿como piensa la SAREB obtener los fondos suficientes para pagarles a las entidades financieras los activos que le van a transferir?

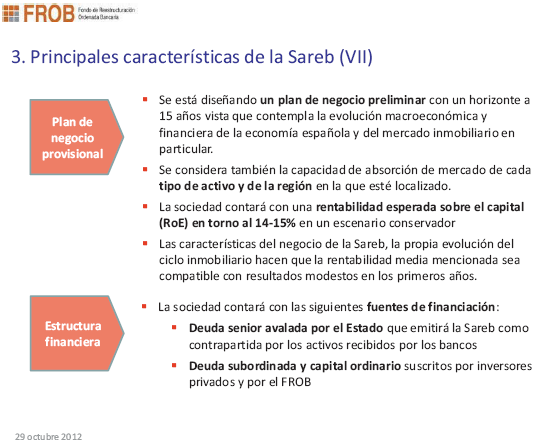

En la página 12 de la presentación nos explican como:

Como puede verse, la SAREB podrá y tendrá que emitir deuda, mucha deuda, para poder hacer frente a todos sus compromisos financieros durante los quince años que pretende mantenerse en funcionamiento. ¿Y cómo hará para poder colocar tanta deuda en el mercado con objeto de obtener fondos con los que comprar activos devaluados? ¿cómo hará para poder colocar tanta deuda sin tener el respaldo de ser una sociedad pública? La respuesta a estas preguntas la tenemos en la página 10 de la Nota de Background que ha publicado el FROB:

La Sareb estará facultada, sin limitación, para:

i) emitir valores; y

ii) tomar fondos prestados de las entidades de crédito o con arreglo a mecanismos de financiación europeos o españoles.

Uno de los objetivos fundamentales de la creación de la Sareb es proporcionar liquidez a las entidades de crédito participantes: deben poder realizar repos con el BCE con los bonos sénior que reciban. Para maximizar la liquidez, se tendrán en cuenta los criterios y procedimientos de selección que figuran en el documento del BCE «La aplicación de la política monetaria en la zona del euro: Documentación general sobre los instrumentos y los procedimientos de la política monetaria del Eurosistema».

La deuda que se emitirá en contraprestación por los activos tendrá las siguientes características:

1. Será suscrita por las entidades de crédito participantes en el momento de la transmisión de los activos;

2. Podrá ser admitida a cotización, con sujeción a los requisitos de cotización ordinarios (con supervisión por parte de la CNMV);

3. Contará con la garantía del Estado;

4. Estará estructurada de forma que cumpla todos los requisitos para ser aceptada como activo de garantía por el BCE;

5. Estará estructurada de forma que no genere presiones de liquidez excesivas debido a necesidades de refinanciación;

6. Estará estructurada de manera que no restrinja la capacidad de la Sareb para gestionar libremente los activos, es decir, dichos activos no afectarán a la garantía de la deuda y

7. Será negociable sin restricción alguna.

Es decir, la SAREB va a recibir los 90.000 millones en activos tóxicos de los bancos con problemas -grupo 1 y 2- y, a cambio, les va a entregar a estos unos Bonos -unos títulos de deuda como los Bonos del Tesoro- con la Garantía del Estado que podrán sacar a cotización o descontar en el BCE para obtener liquidez inmediata. Está claro que el vencimiento de los Bonos será a largo plazo -mínimo quince años- para evitar problemas de liquidez a la SAREB.

Además, para poder hacer frente a sus necesidades operativas durante los quince años de su existencia, es decir, los sueldos de su Consejeros, sus Directores, sus empleados, los gastos de mantenimiento de los activos inmobiliarios y los gastos derivados de la concesión de nuevos créditos a las empresas inmobiliarias que han de terminar sus promociones para poder venderlas, la SAREB podrá y tendrá que emitir mucha, pero que mucha más deuda -deuda subordinada- que, como no, también contará con la garantía del Estado. Tirando por lo bajo es más que probable que el importe total supere los 10.000 millones de euros.

Para ser una Sociedad en la que uno de los objetivos declarados es minimizar el uso de los recursos públicos y los costes para los contribuyentes sorprende que:

- la SAREB va a evitar que las viviendas adjudicadas salgan al mercado a corto plazo impidiendo así que toda esa oferta ayude a hacer descender el precio de las viviendas para adecuarlo a la capacidad de compra de los salarios españoles. Si el precio de traspaso a la SAREB de las viviendas adjudicadas por impago es un 54% del precio de burbuja de dichas viviendas y la SAREB garantiza un 14-15% de rendimiento a sus accionistas por la comercialización de estos activos, el precio al que la SAREB querrá sacar estos activos al mercado será como mínimo de un 70% de su valor de burbuja, valor que ya está por encima del precio al que se están comercializando viviendas similares en el mercado libre. Y eso si las viviendas se sacan inmediatamente al mercado pues, cuanto más tiempo pase, más gastos de mantenimiento de estos activos -y de sueldos millonarios de los consejeros y gestores de la SAREB- habrá que añadirle a su precio para obtener la rentabilidad asegurada.

- la SAREB va a emitir más de 90.000 millones de deuda sénior avalada por el Estado, algo que significa que el Estado va a tener que mantener una cantidad similar bloqueada en cuentas de la autoridad monetaria teniendo que pedir prestado para ello y aumentando así la Deuda Pública. Deuda pública que habrá que pagar aumentando a su vez los impuestos a todos los españoles, quebrando de esta forma aún más su capacidad de compra y la posibilidad de recuperarnos de esta crisis de demanda no keynesiana que nadie entiende.

- la SAREB va a emitir más de 2.000 millones de deuda subordinada también avalada por el Estado para el pago de los gastos corrientes -si suponemos que el capital obtenido por la venta de las participaciones sociales lo va a destinar a estos conceptos-, algo que significa que el Estado, como en el caso anterior, va a tener que mantener una cantidad similar bloqueada en cuentas de la autoridad monetaria teniendo que pedir prestado para ello y aumentando la Deuda Pública.

- la SAREB va a competir con ventaja contra el resto de las entidades financieras para dar créditos a las empresas inmobiliarias que necesiten financiación para terminar sus promociones. Es decir, va a quitar negocio al sector financiero privado y lo va a hacer con fondos obtenidos con el respaldo del dinero de todos.

Después de repasar detalladamente su estructura y funcionamiento, las ventajas de este Banco Malo para el bolsillo de los ciudadanos no las veo por ningún lado. Lo que de verdad parece la SAREB es una Sociedad creada para salvar de la quiebra a unas cuantas instituciones financieras insolventes y darle un pingüe negocio a unos pocos a costa de los sufridos contribuyentes españoles.

Es decir, el Banco Malo va a permitir que algunas instituciones financieras sobrevivan -es verdad que para ser absorbidas después a precio de ganga por los pescadores de este río revuelto- gracias a los fondos públicos que van a obtener con el descuento de los Bonos -obtenidos a su vez a cambio de sus activos tóxicos- en el Banco Central Europeo. Estos fondos públicos se van a obtener a costa de aumentar aún más la abultadísima Deuda Pública que lastra nuestra economía obligando a nuestro Gobierno de incapaces a aumentar todavía más los impuestos -es lo que nos espera a la vuelta de año nuevo- para devolver el principal más los intereses.

Mientras tanto, las viviendas adjudicadas en poder de los bancos y clasificadas como activos tóxicos no van a salir al mercado para ayudar a hacer bajar el precio de un bien básico -la vivienda- aún muy lejos de la capacidad de compra del salario medio de los españoles.

Prof. Dr. D. Rafael Hernández Núñez

Es decir, con los impuestos pagados por unos españoles cada vez más empobrecidos se va a enajenar a estos mismos españoles de la capacidad de acceder a una vivienda abocándonos así a una vida miserable en beneficio de unos pocos.

Además, con unos españoles cada vez más empobrecidos y sin capacidad para llegar a final de mes, las pocas instituciones financieras que a partir de ahora van a monopolizar el mercado financiero español en perjuicio de nuestros intereses, van a dudar cada vez más a la hora de conceder algún crédito para la adquisición de una vivienda. Y, sin crédito, la demanda de vivienda se va a hundir. Con ella se hundirá también la capacidad de vender pisos de las empresas inmobiliarias y del Banco Malo. Sin ventas, el mercado español se irá colapsando poco a poco -o mucho a mucho-.

Y, sin ventas, la SAREB se convertirá en un pozo sin fondo para los bolsillos de los españoles. Ni medidas liberales desarrolladas con inteligencia ni capacidad alguna para sacarnos de esta crisis. El primer año de este Gobierno que ahora termina ha resultado devastador desde el punto de vista de nuestra economía. Eso sí, para medir la capacidad intelectual de nuestro Presidente y sus Ministros, ha resultado clarificador.