Archivado en Noticias, Divulgacion

¿Cuánto desempleo provocaron Reinhart y Rogoff por su manipulación matemática?

CAJA3. ESTUDIO Reinhart-Rogoff.

La semana pasada estalló el escándalo de la falacia que intentaron demostrar los economistas Carmen Reinhart y Kenneth Rogoff en un oscuro informe referido a las consecuencias de la deuda pública sobre el crecimiento económico. Dicho documento (Growth in a Time of Debt, El crecimiento en un período de deuda), fue publicado hace tres años y de inmediato ganó las preferencias mediáticas y políticas y se convirtió en la punta de lanza de quienes propician las políticas de austeridad y los recortes del gasto público. El FMI, la Comisión Europea y el Banco Central Europeo lo abrazaron como una biblia del pensamiento económico y comenzaron a advertir a los países de las dramáticas consecuencias que sufrirían si no reducían sus niveles de endeudamiento.

Mike Konczal es un experto en ingeniería financiera y editor del blog sobre finanzas Rortybomb. En 2010, los economistas Carmen Reinhart y Kenneth Rogoff presentaron un artículo titulado Crecimiento en un momento de Deuda Pública. El principal resultado de su investigación es que

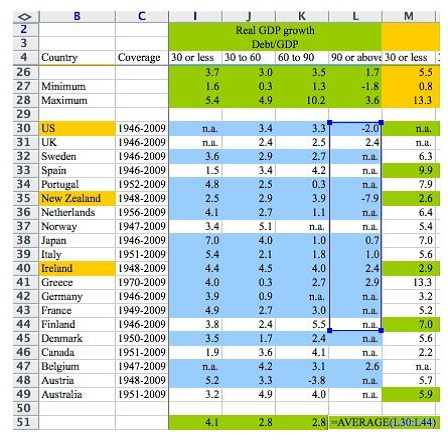

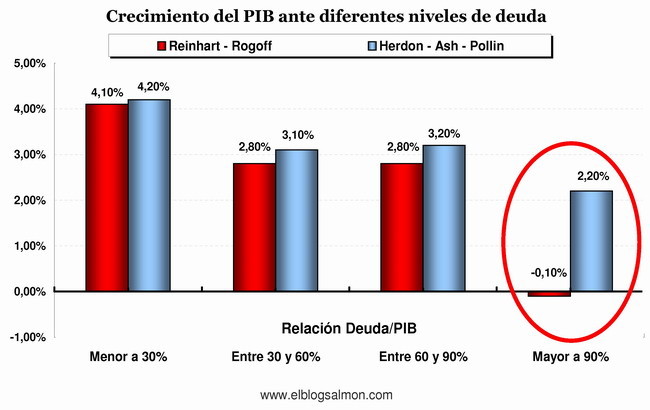

la tasa media de crecimiento para países con una deuda pública por encima del 90% del PIB es aproximadamente un 1% menor que si la deuda fuera menor. En promedio, las tasas medias de crecimiento son varios puntos porcentuales menores. De hecho, países con una relación deuda/PIB por encima del 90% tienen una tasa promedio de crecimiento ligeramente negativa. Esta ha sido una de las estadísticas más citadas en los debates públicos durante la Gran Recesión. La teoría de Paul Ryan Camino hacia la Prosperidad presupuestaria se hace eco de este resultado: encontraron evidencias empíricas de que exceder el 90% [de deuda pública] de la economía tiene un significativo efecto en el crecimiento económico. El consejo editorial del Washington Post considera el estudio como un consenso económico, manifestando que la relación deuda pública/PIB podría seguir creciendo y acercarse peligrosamente al limite del 90% que los economistas consideran como una amenaza para un crecimiento económico sostenido ¿Es concluyente? En respuesta se ha argumentado que la causa es a la inversa, que la disminución del crecimiento conlleva un aumento de la tasa deuda pública/PIB. Josh Bivens y John Irons sostuvieron este argumento en el Economic Policy Institute. Pero su argumento asume que los datos son correctos. Desde el principio ha habido quejas porque Reinhart y Rogoff no entregaban los datos en que se fundamentaba su estudio (véase Dean Baker). Conozco a bastante gente que trató de reproducir los resultados chocando con un muro a diestra y siniestra- No pudieron reproducirlos. En un reciente artículo ¿Suprime significativamente la Deuda Pública el Crecimiento Económico? Una crítica a Reinhart y Rogoff Thomas Herndon, Michael Ash y Robert Pollin de la universidad de Massachusetts, contradicen con éxito los resultados. Después de tratar de replicar los resultados de Reinhart y Rogoff y no conseguirlo se pusieron en contacto con ellos y pudieron acceder a los datos originales que estos habían utilizado. Esto les permitió determinar cómo se habían construido estos datos. Exclusiones Selectivas. Reinhart y Rogoff usan el periodo 1946-2009 como su periodo, siendo su año inicial aquel con la principal diferencia entre los países estudiados. El conjunto de datos contiene 110 años de datos disponibles para los países que tienen una ratio deuda pública/PIB por encima del 90% pero solo toma 96 de esos años. El artículo no especifica qué años excluyeron ni por qué. Herndon-Ash-Pollin encontraron que excluyeron Australia (1946-1950), Nueva Zelanda (1946-1949) y Canadá (1946-1950). Esto tiene consecuencias, ya que estos países tienen una elevada deuda pública y a la vez un sólido crecimiento económico. Canadá tuvo una ratio deuda pública/PIB por encima del 90% durante el periodo excluido con un 3% de crecimiento del PIB. Nueva Zelanda tuvo una ratio deuda pública/PIB por encima del 90% durante el periodo 1946-1951. Si se calcula el valor medio de la tasa de crecimiento para dicho periodo, encontramos que se trata del 2.58%. Si solo se tiene en cuenta el último año, como hacen Reinhart y Rogoff, se conoce que la tasa de crecimiento es de -7.6%. Ésa es una gran diferencia, especialmente si consideramos como han ponderado los países. Ponderaciones poco convencionales. Reinhart y Rogoff dividen los años de los países por tramos de ratios de deuda pública/PIB. Así, toman el valor promedio del crecimiento real para cada país dentro de dichos tramos. La tasa de crecimiento de los 19 años que Gran Bretaña está por encima del 90% de la ratio deuda pública/PIB son promediados y se convierten en un solo número. Estos números de país se promedian, sin ponderar, para calcular la media aritmética del peso del crecimiento del PIB real. Pongamos un ejemplo para entenderlo mejor. Gran Bretaña tiene 19 años (1946-1964) por encima del 90% de la ratio deuda pública/PIB con un valor promedio de 2.4 % de tasa de crecimiento. Nueva Zelanda tiene un solo año en la muestra de datos por encima del 90% de la ratio deudapública/PIB con una tasa de crecimiento de -7.6%. Estos dos números, 2.4% y -7.6% son ponderados de igual forma en el cálculo final como si promediasen ambos países de igual forma. Y esto aunque Gran Bretaña tiene 19 veces más puntos de datos que Nueva Zelanda. Ahora, podría ocurrir que no se quisieran ponderar de igual forma los años (nota técnica: Herdon,Ash y Pollin consideran correlaciones de series como una posibilidad). Puede ser que quieras tomar episodios. Pero esta ponderación reduce significativamente la media aritmética; si uno pondera por el número de años encuentra un mayor crecimiento por encima del 90%. Reinhart y Rogoff no discuten en su artículo esta metodología, tampoco el hecho de que están ponderando de esta manera ni su justificación. Error en la programación de la hoja de cálculo. Herndon, Ash y Pollin muestran que: Un error de Reinhart y Rogoff en la programación de la hoja de cálculo excluye completamente cinco países, Australia, Austria, Bélgica, Canadá y Dinamarca, del análisis. Reinhart y Rogoff promedian los datos en las celdas de las líneas 30 a 44 en lugar de las líneas 30 a 49

este error en la hoja de cálculo

es responsable de -0.3 puntos de porcentaje de error en los datos publicados por Reinhart y Rogoff sobre el promedio real del crecimiento del PIB en la categoría mayor de la ratio deuda pública/PIB. Bélgica, en particular, tiene 26 años por encima de la ratio del 90% de deuda pública/PIB con un promedio de tasa de crecimiento del 2.6% (aunque solo se le ha contado como un único punto debido a la ponderación mencionada anteriormente) Como tenía dudas sobre este error de programación y no me lo podía creer sin ver con mis propios ojos la hoja Excel, uno de los autores me la mostró y aquí está. En el siguiente gráfico se puede ver la caja azul de Excel para las fórmulas donde se aprecian los datos omitidos: Este error es necesario para obtener los resultados publicados y sería muy largo de explicar el porqué de la imposibilidad de que otros pudieran reproducir estos resultados. Si este error se confirma como una equivocación real de Reinhart y Rogoff, bueno, todo lo que puedo desear es que los historiadores del futuro tomen nota de que uno de los pilares argumentales empíricos que proporcionan los fundamentos intelectuales para el desplazamiento global hacia la austeridad a principios de 2010 se basó en que alguien accidentalmente no actualizó una fórmula en una fila en una hoja de cálculo Excel. Por tanto, ¿cuál es la conclusión final de Herndon, Ash y Pollin? Los autores han encontrado que la tasa promedio de crecimiento real del PIB para países que acarrean una ratio deuda pública/PIB por encima del 90% es realmente 2.2% y no -0.1% como pretendían Reinhart y Rogoff. Es más, estudiando los datos en profundidad han sido incapaces de encontrar un punto límite donde el crecimiento caiga rápida y significativamente. También se evidencia de manera clara por qué deberían mostrar sus datos online, así podrían probablemente ser revisados. Pero más allá de todo esto, fijándonos en los datos y cuánto pueden colapsar debido a esta o a aquella asunción, se deriva claramente que no hay números mágicos ahí fuera. La deuda necesita ser tenida en cuenta como una respuesta a las circunstancias contingentes que sufrimos: desempleo masivo, una Reserva Federal tratando desesperadamente de ganar tracción en el nivel cero más bajo y una diferencia entre lo que podríamos producir y lo que somos. El pasado nos guía, pero hasta ahora ha fallado en proporcionar un precipicio de emergencia. De hecho, nos dice que un déficit más grande ahora mismo nos podría ayudar enormemente. Mike Konczal, NewDeal2.0 Traducción: Juanjo Álvarez (ATTAC CyL) Comfia-CCOO Caja3 no se identifica necesariamente con los contenidos publicados, excepto cuando son firmados por la propia organización. En aquel momento se toma conciencia de tres problemas: el primero es que Reinhart y Rogoff excluyen selectivamente años de alta deuda pública y con crecimiento económico medio. El segundo es que usan un discutible método de ponderación de los países. Tercero, parece ser que también hay errores de programación de la hoja de cálculo, excluyendo países con niveles altos de deuda pública y crecimiento económico promedio. Estos tres sesgos sostienen sus resultados y sin ellos no se pueden obtener. Investiguemos un poco más:

En aquel momento se toma conciencia de tres problemas: el primero es que Reinhart y Rogoff excluyen selectivamente años de alta deuda pública y con crecimiento económico medio. El segundo es que usan un discutible método de ponderación de los países. Tercero, parece ser que también hay errores de programación de la hoja de cálculo, excluyendo países con niveles altos de deuda pública y crecimiento económico promedio. Estos tres sesgos sostienen sus resultados y sin ellos no se pueden obtener. Investiguemos un poco más: